금융투자업계 일각에선 ‘땅콩회항’ 사건 이후 대한항공의 지난해 국제선 수송 분담률은 2.2%를 기록, 사상 처음으로 30% 아래로 떨어지는 등 수익성에 악영향을 주고 있어 신용등급에도 부정적일 것이란 관측도 제기한다.

국내 신용평가사인 한국신용평가는 최근 발간한 ‘2015년 양대 항공사 수익성과 재무상태 전망’ 보고서에서 ‘땅콩회항’ 사건에 대해서는 특별히 언급하지 않았다. 유가 하락과 환율 안정 등 수익성에 긍정적인 영업환경이 조성되고 있고 입출국자수도 늘어나는 추세라 신용등급에는 긍정적인 요인이 더 많다는 것이다.

주식시장에선 투자위험 요소로 꼽힌 ‘땅콩회항’ 사건이 크레딧 시장에선 별다른 위험 요인으로 인식되지 않는 이유는 일시적인 브랜드 가치 저하가 채무 상환 능력에는 별다른 영향을 주지 않을 것으로 보기 때문이다.

김용건 한신평 기업·그룹평가본부 팀장은 “‘땅콩회항’으로 인해 기업의 평판이 나빠진 상황이 장기적으로 지속되진 않을 것”이라며 “승객 점유율 저하로 실적이 나빠질 가능성이 일부 있겠지만, 상환능력에 지장이 있을 만큼 큰 영향은 주지 않을 것으로 본다”고 설명했다.

|

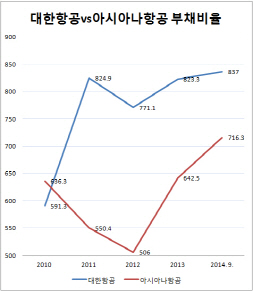

대한항공의 지난해 9월 말 기준 부채비율은 837%에 달하고 2011년 이후부터 800% 언저리를 맴돌아왔다. 경쟁사 아시아나항공이 700% 내외에서 유지되고 있는 것에 비하면 100%가량 높은 것이다.

대한항공은 2011년부터 공격적인 항공기 도입 전략을 추진하는 과정에서 금융리스를 주로 활용함에 따라 부채비율이 상승했고 이 같은 재무부담은 앞으로 영업활동을 통해 현금이 창출되지 않으면 신용등급은 하락할 수 있다.

이 같은 부정적 요인에도 유가 하락과 입출국자수 증가는 수익성에 긍정적인 요인이 되고 있다고 보고 있다.

한신평은 유가가 지난해 평균보다 10% 하락하면 5779억원, 50% 하락하면 1조 432억원의 영업이익이 추가로 발생할 것으로 관측했다. 중국 등 동아시아 경제권의 성장과 한류 영향에 의한 입국 수요 증가와 함께 원화강 세와 저유가에 따른 항공 운임 하락으로 국내 해외여행 수요도 확대된 데 따른 수혜도 기대할 수 있다는 분석이다.

▶ 관련기사 ◀

☞대한항공, 정기 임원인사..소통강화, 제도·관행 개선에 중점

☞[특징주]항공주 일제히 하락…유가 이제 오르나

☞대한항공 "이탈리아 하늘길 넓어진다"

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)