|

[이데일리 김국배 기자] 연말을 앞두고 저축은행들이 신규 고객을 확보하기 위해 이른바 ‘파킹통장’ 금리를 잇따라 높이고 있다. 파킹 통장은 잠시 주차하듯 짧은 기간 돈을 넣어두고 언제든지 인출할 수 있는 상품이다.

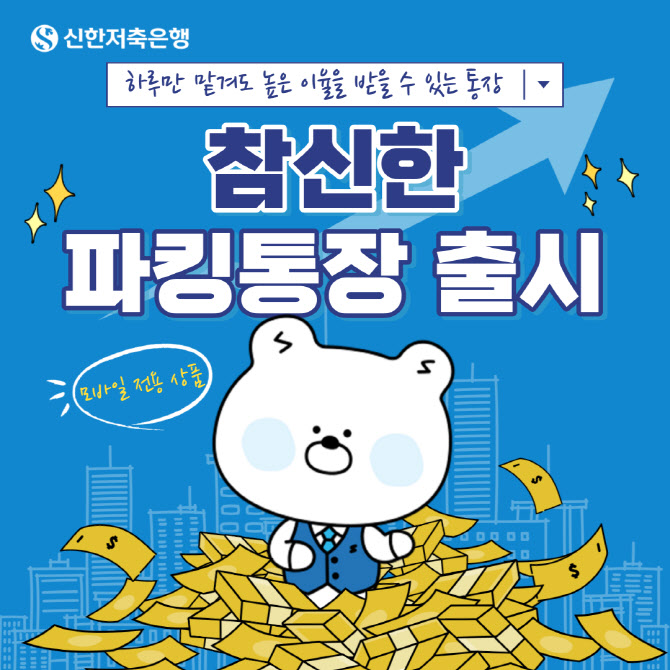

20일 금융업권에 따르면, 이달 들어 저축은행들이 최고 금리를 높인 파킹통장 상품을 선보이고 있다. 신한저축은행은 지난 2일 최고 연 3.5% 금리를 제공하는 ‘참신한 파킹통장’을 출시했다. 별도 우대조건 없이 예치금이 1억원 이하면 최고 연 3.5%, 1억원 초과 10억원 이하면 연 3% 금리가 주어진다. 모바일 앱을 통해 신규 가입이 가능하며, 19세 이상 개인(내국인)이 가입 대상이다.

OK저축은행도 지난 1일 최고 연 7% 금리를 주는 파킹통장인 ‘OK페이통장’을 내놨다. 50만원 이하 예치금에는 연 4%, 50만원 초과 금액엔 연 0.5%의 기본 금리를 준다. 여기에 네이버페이·카카오페이·페이코·토스페이 등 4개 간편결제 업체 가운데 한곳에 OK페이통장을 결제 및 충전계좌로 등록하면 연 3% 우대금리를 준다. 50만원까지는 최고 연 7% 금리를 적용받을 수 있는 셈이다.

인터넷은행인 케이뱅크도 지난 17일 연 2.3% 금리를 주는 파킹통장(플러스박스) 한도를 기존 3억원에서 10억원으로 높였다. 플러스박스는 ‘바로 이자받기’ 기능이 있어 매일 이자를 받는 ‘일 복리’ 이자 효과가 생긴다. 예를 들어 5억원을 넣고 매일 이자를 받으면 일 복리 효과로 한 달간 약 74만7000원(세후)의 이자를 받을 수 있다.

일각에선 지난해 9월 ‘레고랜드 사태’ 이후 가입된 고금리 예·적금 만기가 끝나면서 부동 자금을 유치하기 위해 금리를 낮췄다는 해석도 나왔으나, 파킹 통장은 입·출금이 자유로운 상품 특성상 장기 자금 조달 수단이 되기는 어렵다는 게 저축은행권의 설명이다.

저축은행 관계자는 “금융사 입장에서 파킹통장은 정기예금에 비해 금리가 낮고, 예치 기간이 짧으니 원가 부담이 낮아 자금 조달 루트로 사용하는 것”이라며 “더군다나 앞으로 금리가 떨어질 가능성이 있기 때문에 1년짜리 정기예금 금리를 올리긴 더 어려운 상황”이라고 설명했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

!["보증비율 100%는 비정상, 지금이 전세대출 정상화 적기"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010801059h.jpg)