|

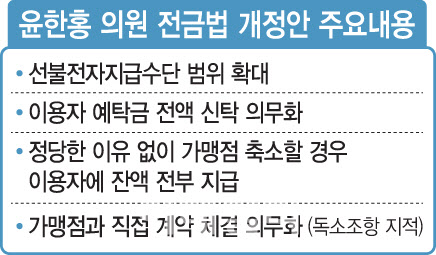

해당 법안은 제2의 머지포인트 사태를 막기 위해 마련됐다. 법안에는 규제 대상이 되는 선불전자지급수단의 범위를 확대하고, 이용자가 맡긴 예탁금 전액을 회사 자산과 구분해 금융회사에 신탁하도록 한 내용이 포함됐다. 윤 의원은 “현행 전금법은 등록이 면제되는 선불전자지급수단 범위가 지나치게 넓고 고객이 맡긴 선불충전금에 대한 보호장치도 미흡하며, ‘머지포인트 사태’에서 나타난 과도한 할인발행이나 미흡한 가맹점 관리 등을 규율할 수 있는 행위규칙이 마련돼 있지 않다”고 법안 제안 이유를 설명했다.

핀테크 업계도 전반적인 법안 취지에는 동의하고 있다. 하지만, 선불업자가 가맹점과 직접 계약을 체결하도록 의무화한 조항(제36조의2제3호)에는 문제를 제기한다. 선불업자가 직접 책임을 지고 가맹점의 모집 및 관리업무를 수행하게 하려는 목적이라지만, 이용자 불편을 초래하고 선불충전 결제 생태계를 위축하는 독소조항이기 때문이다.

|

네이버페이·카카오페이 충전금 결제 막히나

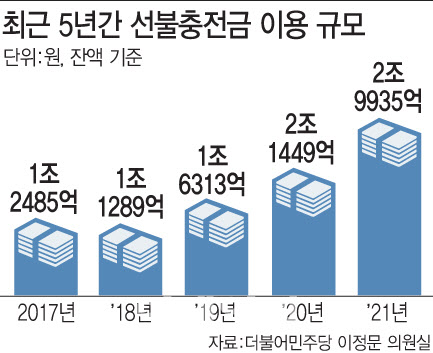

이리되면 배달의민족, 쿠팡, G마켓 등 커머스 플랫폼에 입점해 있는 판매업체 중 직접 계약이 안 된 곳이 있다면, 네이버페이나 카카오페이 선불충전금 결제가 안 되는 일이 발생할 수 있다. 오프라인 매장의 경우도 마찬가지다. 지속적으로 늘어나고 있는 선불충전 결제 이용자들의 큰 불편이 예고되는 대목이다. 상위 10개 업체의 지난해 선불충전금 규모는 2조9935억원으로 5년 만에 140% 성장했다.

선불충전금을 이용한 간편결제만 막히는 게 아니다. 선불교통카드, 지역사랑상품권도 영향을 받게 될 전망이다. 선불교통카드의 경우에도 결제업체들이 운수사업자를 연결시켜주는 대표가맹점을 끼지 않고 버스·지하철·택시 등 모든 교통수단과 직접 한 곳 한 곳 계약을 맺어야만 서비스를 할 수 있기 때문이다. 지역화폐도 지역화폐 사업자들이 모든 지역화폐 가맹점과 일일이 직접 계약을 맺지 않으면 서비스를 제공할 수 없게 된다.

핀테크 업체 관계자는 “현실적으로 모든 가맹점을 빠르게 직접 계약 형태로 바꾸는 건 불가능하다”며 “결제 시스템 자체를 흔드는 규제”라고 목소리를 높였다. 그는 “온라인 서비스, 오프라인 매장에서 하루아침에 간편결제 이용이 불가능해지면 이러한 불편은 오롯이 소비자 몫이 될 것”이라고 우려했다.

|

공들여온 해외 시장 진출도 물거품이 될 수 있다. 네이버페이와 카카오페이는 외국의 결제대행사와 제휴를 통해 해외 가맹점에서도 결제 서비스를 제공하기 위해 노력해 왔다. 카카오페이는 일본, 중국, 싱가포르, 마카오에서 쓸 수 있고, 네이버페이는 일본에 이어 대만, 태국으로 서비스를 확장 중이다. 하지만, 이 법안이 통과되면 이제 해외에 있는 결제처와 하나하나 직접 계약을 맺어야 한다. 업계는 해외 가맹점과 직접 계약을 맺는 건 현실적으로 불가능하다고 보고 있다.

결제망을 대여해주는 PG사와 밴사도 타격을 입는다. KG이니시스, NHN한국사이버결제, 토스페이먼츠 등에 피해가 예상된다. 이들은 가맹점 모집 및 관리, 결제 시스템 연결, 정산 대행 등의 역할을 하며 수익을 창출하는데, 선불업자가 가맹점과 직계약을 맺게 되면 역할이 사라지기 때문이다.

머지포인트가 가맹점과 직접 계약을 맺지 않아 발생한 사고가 아닌데, 엉뚱한 규제 도입으로 발생할 피해가 너무 크다는 게 전문가 의견이다. 한 변호사는 “머지포인트 사태는 운영사가 선불업자 등록 대상이 아니어서 관리감독 사각지대에 있었고 이용자 예치금 관리에 문제 있었기 때문에 발생한 것”이라며 “가맹점 직접 계약을 안 해서 생긴 문제라고 보기 어렵다”고 짚었다. 그는 “이 법이 통과돼서 직접 계약 의무가 생긴다면 소비자 불편과 핀테크 산업 축소가 불가피해 보인다”고 지적했다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![돌아온 현대트랜시스 노조, '미래' 내다볼 때[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100028h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)