|

그러나 이들 모두가 예측할 수 없는 최대 변수는 ‘러시아’다. 2월말 러시아가 우크라이나를 침공한 후 서방국가들이 러시아에 제재를 가했으나 러시아는 에너지를 팔아 하루 전쟁 비용을 충당하고도 남을 정도로 별 타격이 없다. 서방국가의 제재가 더 강화될수록 러시아가 ‘에너지’를 무기로 보복을 가할 가능성이 커졌다. 겨울철 러시아의 에너지 보복이 유가 상승을 크게 자극할 것이란 우려가 나온다.

|

◇ 국금센터 “세계 원유시장 ‘공급 부족’ 아냐”

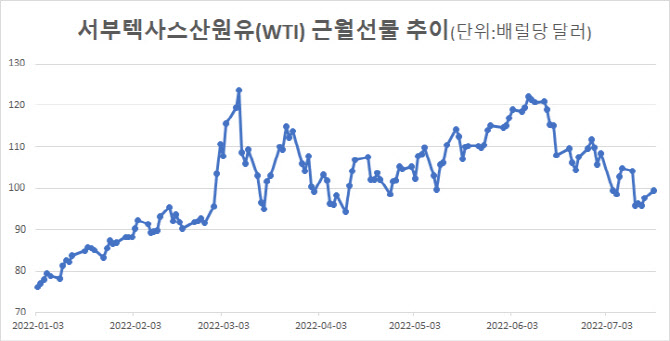

골드만삭스는 몇 달 안에 브렌트유가 배럴당 140달러, UBS는 9월께 130달러에 달할 것으로 내다보고 있다. 경기침체 우려가 커지고 있지만 중국 등의 수요는 예상보다 견조할 것이라고 내다봤다. 반면 씨티는 경기침체가 없더라도 연말 85달러로 유가가 하락하고 침체가 나타날 경우 65달러까지도 추락할 것이라고 보고 있다.

IB들의 전망이 크게 엇갈리는 가운데 국제금융센터는 “원유 공급이 부족하지 않다”고 밝혔다.

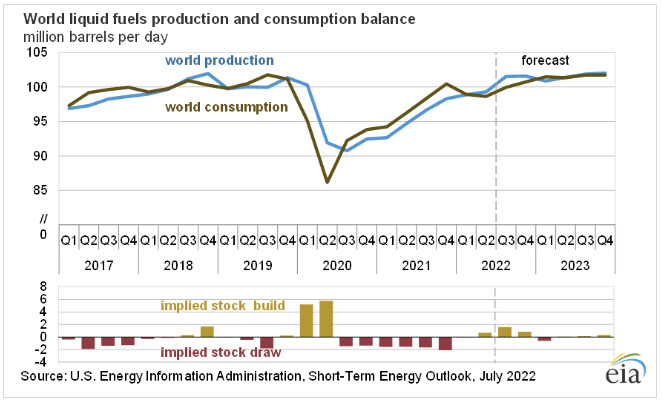

미국, 석유수출국기구(OPEC) 등 산유국에서도 증산이 이뤄지고 있다. 미국 원유생산은 7월 일일 1210만배럴로 역대 최고치(1310만배럴)에 가까워졌다. 7대 셰일지역에서 굴착을 끝낸 유정은 5월 911개를 기록 중이다. 다만 2018~2019년 셰일붐 당시 유정이 월 평균 1300~1400개 됐다는 점을 고려하면 높은 유가로 수익성이 개선됐음에도 유정 굴착 속도가 느린 편이다. OPEC도 매월 40만~60만배럴 증산해 10월께 팬데믹 이전 수준으로 원유 생산을 늘릴 방침이다.

반면 수요는 기대보다 부진하다. 미국 에너지정보청(EIA)에 따르면 올해 석유 및 기타 액체연료의 전 세계 소비는 220만배럴 증가할 것으로 전망돼 1월(360만배럴) 전망치에서 하향 조정됐다. EIA는 “세계 수요는 작년 4분기를 정점으로 올 1~2분기 감소한 반면 공급은 늘어나 전체 수급이 1분기 균형, 2분기 일일 65만배럴 공급 초과로 추정된다”고 밝혔다. 러시아산 원유 공급에 차질이 있다고 해도 미국과 OPEC의 일일 증산분이 각각 50만배럴, 40만배럴에 달한다.

오 전문위원은 “상황이 이런데도 서부텍사스산원유(WTI) 선물 1개월-6개월 가격 스프레드가 7월 11~13달러로 유지되는 등 수요 대비 공급 부족을 시사하는 ‘백워데이션’이 지속되는 것은 선물 시장에 반영된 리스크 프리미엄과 5년 평균을 하회하는 재고 상황에 기인한다”고 밝혔다. 경제협력개발기구(OECD) 상업용 재고는 2분기말 26억8000만배럴로 과거 5년 평균에 비해 7% 적은 수준이지만 8분기 만에 증가세로 돌아섰다.

|

◇ “러시아, 유럽 가스 대란…국제 원유 수급에 상당한 압박”

문제는 ‘러시아’라는 돌발변수다. 러시아는 에너지 수출로 하루 평균 9억3000만유로를 벌어 하루 전쟁비용 8억4000만유로를 충당하고 남을 정도로 우크라 전쟁과 이에 따른 서방국가의 제재로 별 타격을 받고 있지 않다. 이런 상황에서 러시아를 자극하면 자극할수록 의도치 않은 보복이 나올 수 있다는 우려가 제기된다.

남경옥 국금센터 부전문위원은 최근 보고서에서 “G7이 러시아의 재정 수입을 억제하고 유가 상승 압력을 제한하기 위한 노력의 일환으로 제안한 러시아산 원유 가격 상한제 추진 등이 러시아의 보복 및 국제유가 상승 등 의도하지 않은 결과로 이어질 우려가 있다”고 밝혔다. 19일 방한하는 재닛 옐런 미 재무장관도 ‘러시아산 원유 가격 상한제’의 필요성에 대해서 언급하고 우리나라의 동참을 요구할 전망이다.

또 러시아가 독일 가스관인 ‘노드스트림1’을 유지보수를 이유로 21일까지 중단키로 했으나 그 뒤로도 중단이 이어질 가능성이 제기된다. 오 전문위원은 “러시아의 천연가스 공급 축소 또는 중단에 따른 유럽 가스 대란 가능성은 국제원유 시장 수급에 상당한 압박을 가할 수 있는 요인”이라며 “최근 러시아의 행보에 비춰 동절기 유럽 가스대란 발생 가능성이 점차 확대될 것”이라고 밝혔다. 이어 “발전 및 난방용 연료의 가스를 석유가 얼마나 대체하느냐에 따라 국제유가에 미치는 영향이 달라질 것”이라고 덧붙였다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![아침 출근길 영하권 추위…수도권 포함한 곳곳에 '첫눈' 내린다[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700027h.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)