[이데일리 김응열 기자] 소비 심리 회복이 늦어지면서 메모리 반도체의 양극화가 심해질 전망이다. 인공지능(AI) 수혜를 보고 있는 고대역폭메모리(HBM)와 서버용 D램, 기업용 솔리드스테이트드라이브(SSD)는 4분기에도 가격이 오르지만 그 외 PC 및 스마트폰용 제품은 하락이 예상된다.

| | SK하이닉스 HBM3E. (사진=SK하이닉스) |

|

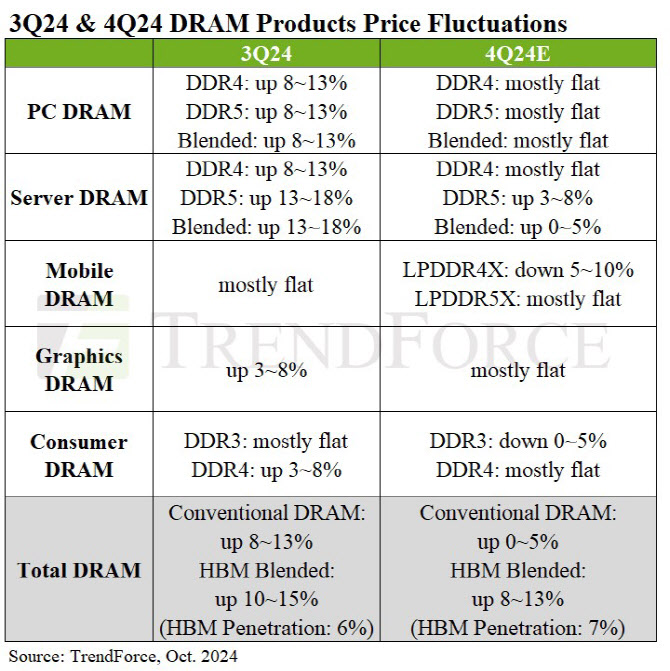

25일 시장조사기관 트렌드포스에 따르면 4분기 HBM 가격은 3분기 대비 8~13% 오를 것으로 예상된다. 범용 D램 가격 역시 전분기 대비 최대 5% 상승할 전망이지만 3분기 8~13%보다는 오름폭이 줄어든다.

더구나 범용 D램은 응용처 및 제품별로 갈라보면 희비가 갈린다. PC용 D램의 경우 DDR4와 DDR5 모두 3분기와 비슷한 수준의 가격을 유지할 것으로 예측된다. 3분기에는 DDR4·DDR5 각각 8~13% 인상된 것과 대비된다.

| | 4분기 D램 가격 전망. (사진=트렌드포스) |

|

서버용 D램에선 DDR5의 경우 3~8% 오를 전망이다. DDR4 가격은 3분기와 유사하다. 모바일용에선 LPDDR5X의 경우 3분기 가격 수준을 유지하는 반면 LPDDR4X는 최대 10%까지 가격 하락이 예상된다. 범용 제품의 경우 서버용 DDR5 D램 외에는 4분기 가격이 3분기와 비슷하거나 하락하는 모습이다.

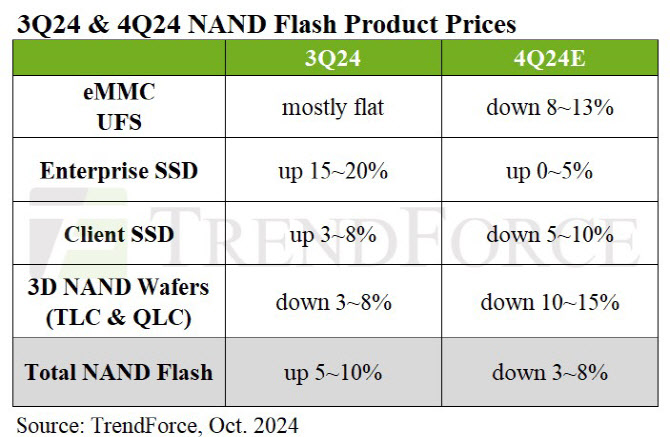

낸드플래시는 응용처별 가격 양극화가 D램보다 더 심하다. 모바일에 탑재하는 낸드인 eMMC와 UFS는 4분기 가격이 3분기 대비 8~13% 떨어질 전망이다. 소비자용 SSD는 최대 10%까지 하락한다. 반면 기업용 SSD는 최대 5% 오를 것으로 관측된다.

| | 4분기 낸드플래시 가격 전망. (사진=트렌드포스) |

|

이는 예상보다 소비 심리 회복이 늦어진 데 따른 결과다. 지난 9월 미국이 기준금리를 5.5%에서 5%로 0.5%포인트 낮췄지만 여전히 금리가 높은 수준이며 고유가와 고물가도 이어져 소비 여력이 많지 않다는 분석이다.

트렌드포스는 “PC 소비는 주저하고 있고 스마트폰 브랜드들은 기존 모바일 D램 재고를 줄이는 데에 집중하고 있다”며 “낸드에선 기업용 SSD가 안정적인 주문으로 4분기에 소폭 가격 상승이 예상되는 유일한 응용처”라고 설명했다.

경희권 산업연구원 부연구위원도 “스마트폰 시장에서 중저가 제품은 수요가 회복하질 못하고 있다”며 “중국의 경제 성장 한계와 더불어 고유가와 고물가 영향이 꼈다”고 분석했다.

당초 시장에선 AI PC와 AI폰 등 온디바이스AI 기기 출시에 따른 교체수요가 발생할 것으로 예상했다. 그러나 거시경제 개선이 지연되면서 소비자들이 지갑을 열기는 쉽지 않다. 삼성전자와 SK하이닉스 등 국내 반도체 기업으로선 PC 및 모바일용 메모리 개발에 힘쓰되 생산라인은 AI 서버용 및 HBM 중심으로 운영할 수밖에 없는 상황이다.

이종환 상명대 시스템반도체공학과 교수는 “PC와 모바일 제품의 부진은 이미 예상했고 우려했던 점”이라며 “온디바이스AI 시장이 아직 크지 않은 상황에서 AI 서버가 수익을 낼 수 있는 희망”이라고 말했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![‘트럼프 관세’ 엄포에도 다우·S&P500 사상 최고치[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700257h.jpg)