|

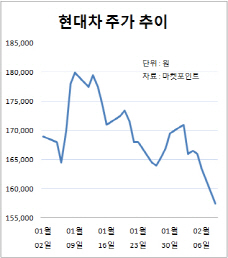

현대기아차의 주가가 최근 부진한 흐름을 보이는 이유는 최근 들어 판매 실적이 저조한 모습을 보이고 있기 때문이다.

지난해 4분기 실적부터 시장 예상치를 밑돌았다. 현대차는 4분기 영업이익이 전년동기 대비 7.6% 줄어든 1조 8800억원을 기록, 시장 예상치를 5.7% 하회했다. 기아차도 23% 감소한 5006억원을 기록, 어닝 쇼크 수준의 실적을 발표했다. 구형 모델을 소진하기 위한 인센티브 부담이 늘었고 공장에서 출하한 자동차는 많았지만, 판매로 이어지지 않은 탓이란 분석이다.

특히 해외 시장의 경우 호실적을 기대했던 중국 시장에서 성과가 부진하게 나타나고 있는 점이 주가에 부정적인 요인이 되고 있다고 봤다. 현대차의 중국공장 판매는 지난해 1월 춘절 효과에 따른 역기저 효과로 10.4% 줄어든 10만 3000대를 기록했고 기아차도 6.5% 감소한 5만 6000대에 그쳤다.

결국 주가가 상승 탄력을 받으려면 신차 효과가 예상되는 올해 하반기는 돼야 할 것으로 보고 있다.

장문수 유진투자증권 연구원은 “현대기아차는 올해 연간 목표 판매량도 보수적으로 잡고 있는 데다 1월 들어 실제 판매량도 부진하다”며 “주가가 단기적으로 개선되기는 쉽지 않아 보이지만 신차 모멘텀이 발생하는 하반기부터 좋아질 것”이라고 예상했다.

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

![[단독]은행 대출문턱 높이자…새마을금고 주담대 두 달 새 2천억 '쑥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000046b.jpg)