|

주담대 대환대출 관련 인프라는 고객이 금융사를 직접 방문하지 않아도 스마트폰 등 온라인·비대면 채널을 통해 더 저렴한 이자나 한도가 높은 대출상품으로 갈아탈 수 있는 플랫폼을 말한다. 금융권은 앞서 마이너스통장, 직장인대출 등 개인 신용대출만을 대상으로 대환대출 플랫폼을 구축한 바 있다.

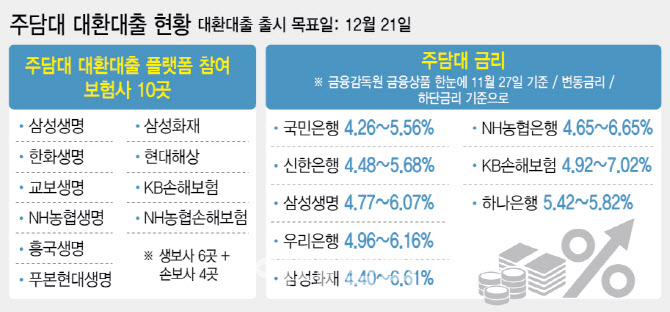

이번 ‘주담대 대환대출 시장’에는 은행·보험 및 저축은행권에서 32개 금융사가 출사표를 던졌다. 이중 보험업권에선 10곳가량이 참여 의사를 밝히고 플랫폼 구축 작업에 박차를 가하고 있다. 이들은 모두 주담대를 취급하고 있다.

생명보험업계는 업계 1위인 삼성생명을 비롯해 한화생명·교보생명·NH농협생명·흥국생명·푸본현대생명 등 6곳이, 손해보험업계에선 삼성화재·현대해상·KB손해보험·NH농협손해보험 등 4곳이 주담대 대환대출 플랫폼에 입점한다.

은행에 대항하는 보험사의 무기는 ‘한도’다. 보험사 주담대는 총부채원리금상환비율(DSR)이 50%로 은행권보다 10%포인트(p) 높아 대출 한도가 많다. 주담대 대출규모도 증가세다. 금융감독원에 따르면 보험사 주담대 대출채권은 지난해 6월 50조9000억원에서 올 6월 51조8000억원으로 9000억원 늘었다.

주요 보험사인 삼성생명·KB손해보험의 주담대 금리 하단도 4%대로 각각 4.77%, 4.92%을 기록했다. 이는 우리은행(4.96%), 하나은행(5.42%) 대비 낮은 수치다.

그러나 은행과 달리 대출이 주업무가 아닌 보험업계에선 ‘준비 시간이 촉박하다’는 얘기가 나온다. 주담대는 신용대출과 달리 담보권 이전절차를 온라인으로 구현하기가 더 까다롭기 때문이다. 보험업계 관계자는 “현장에서도 급한 일정에 맞춰 시스템을 구축하다보니, 어려움이 있다는 목소리가 있다”고 말했다.

또 그간 은행권 대비 보험권의 주담대 금리가 높게 설정됐다보니 상품·영업 차원에서 금리 메리트에 대한 고민도 깊은 것으로 전해진다. 대환대출 시장을 둘러보는 대부분의 차주들은 ‘금리’로 움직이는 경향이 있어서다. 이에 보험업계는 금융당국에 인프라 구축일정을 조금 늦춰줄 수 있는지에 대한 문의를 하기도 했다.

금융당국 관계자는 “내달 21일을 목표로 주담대 대환대출 플랫폼 인프라를 준비 중”이라며 “다만 금융업계에서 인프라 구축에 시간이 조금 더 필요하다는 목소리도 있어, 대국민 서비스 개시가 단계적으로 이뤄질 가능성도 있다”고 설명했다.

![[포토]오토바이 이용해 오후 논술고사장으로 이동하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400241t.jpg)

![[포토]여야의정 협의체 회의 참석하는 한지아-이만희-김성원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400218t.jpg)

![[포토]기름값 6주 연속 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400195t.jpg)

![[포토]고궁 찾은 관광객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400185t.jpg)

![[포토]장원영, '러블리하죠?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400125t.jpg)

![[포토]축사하는 이상원 양형위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200974t.jpg)

![[포토] 농가희망봉사단, 마을회관 기증품 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200740t.jpg)

![[포토]축사하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200598t.jpg)

![[포토]오언석 구청장 '경원선 지하화 추진협의회' 출범식 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101263t.jpg)