|

[이데일리 김국배 기자] 소소익선(少少益善·적을수록 좋다). 대형 시중은행들이 세분화해 운영하던 앱들을 하나로 합치고 있다. 주요 서비스를 모아 하나의 앱에서 제공하는 ‘슈퍼앱’ 전략에 승부를 걸고 있는 것이다.

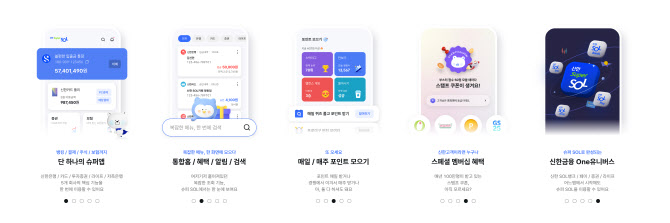

18일 신한금융그룹은 은행, 카드, 증권, 라이프(보험), 저축은행 등 5개사 앱의 핵심 기능을 결합한 통합 앱 ‘신한 슈퍼쏠(SOL)’을 공개했다. 카드 앱에 있던 카드 발급·청구 대금 결제, 증권 앱의 주식 거래, 신한라이프의 보험금 청구 등 자주 쓰는 기능을 슈퍼쏠 앱 한 곳에 모았다. 신한금융은 “그룹사 간 다양한 금융 서비스의 연계·확장을 통해 통합 솔루션을 제공함으로써 ‘록인’ 효과를 극대화할 것”이라고 했다. 다만 슈퍼쏠 앱은 이용자가 몰려 첫날부터 접속 장애를 겪기도 했다.

이런 슈퍼앱 전략을 내세우는 것은 신한금융만이 아니다. 앞서 KB금융은 2021년 10월 6개 계열사의 70여개 서비스를 대표 앱인 ‘KB 스타뱅킹’으로 모았다. KB증권의 국내외 주식 매매와 공모주 청약, KB손해보험의 자동차 보험, KB캐피탈의 중고차 매물 조회 등을 KB스타뱅킹 앱으로 합쳤다. 우리금융은 내년 11월, NH농협금융은 2025년 1월 공개를 목표로 슈퍼앱을 구축 중이다.

슈퍼앱 경쟁에 불을 댕긴 건 빅테크, 핀테크 기업들이다. 지난 2021년 문을 연 토스뱅크는 아예 별도 앱을 만들지 않았다. 간편 송금 서비스를 하던 기존 토스 앱에서 은행 업무를 다 녹인 것이다. 카카오뱅크, 케이뱅크도 앱이 하나뿐이다.

인터넷 은행들의 이런 전략은 먹혀들고 있다. 모바일인덱스에 따르면, 토스 앱의 지난 9월 월간 활성 이용자 수(MAU)는 1519만명으로 은행 앱 가운데 1위다. 카카오뱅크가 1382만명으로 두 번째로 많다.

향후 슈퍼앱 경쟁은 더 치열해질 전망이다. 가트너는 2030년까지 전통적인 은행의 80%가 소멸할 것이라고 내다보고 있다. 인터넷은행과 앱으로 금융 거래를 시작하는 Z세대들이 전통 은행을 계속 사용할 확률이 낮기 때문이다. 이에 금융사들은 계열사 서비스를 넘어 비금융 생활 서비스까지 집어넣으며 슈퍼앱을 진화시키고 있다.

신한금융 관계자는 “길이 궁금할 때 내비게이션부터 켜듯이, 금융에 궁금한 게 있을 때 일단 물어보고 시작하는 금융 내비게이션으로 만들 것”이라고 했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

!["보증비율 100%는 비정상, 지금이 전세대출 정상화 적기"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010801059h.jpg)