|

삼중고를 한꺼번에 털면서 실적에 주는 부담이 컸던 탓이다. 조선, 해양, 플랜트 부문에서 대형공사의 공정이 지연되고 비용이 늘어나면서 영업손실이 크게 확대됐다. 여기에 환율이 하락하며 영업적자와 매출감소 폭을 키웠다.

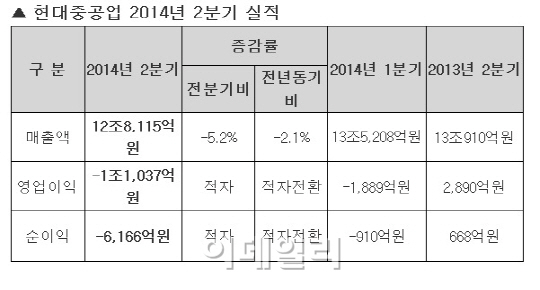

현대중공업(009540)은 2분기에 영업손실 1조1037억 원을 기록했다고 29일 공시했다. 조선, 플랜트 부문에서 대규모 손실 충당금을 쌓은 것이 원인이 됐다.

매출 역시 12조8115억 원으로 전분기보다 5.2%, 작년 동기보다 2.1% 줄었다. 당기순손실은 6166억 원을 기록했다.

특히 이번 2분기 1조1037억 원의 대규모 영업손실을 기록하면서 적자로 돌아섰다. 지난해 같은 기간에는 2890억 원의 영업이익을 달성했고, 전분기만 해도 영업손실을 봤지만 1889억 원 수준이었다. 이번에 영업손실이 336억 원 정도에 그칠 것으로 예상했던 증권업계는 ‘실적 쇼크’로 보고 있다.

예상을 뛰어넘는 사상 최악의 실적은 세계 최대 해양설비인 골리앗 FPSO(부유식 원유 생산저장하역 설비)와 세계 최대 원통형 FPSO 고르곤 프로젝트 등이 영향을 미친 것으로 관측된다.

국내 ‘빅3’ 조선업체 가운데 해양플랜트 분야에 뒤늦게 뛰어든 현대중공업은 그동안 비싼 수업료를 내왔다. 골리앗 FPSO는 일반적인 배 형태의 FPSO와 달리 원통형으로 건조하기 때문에 설계와 건조과정에서 난항을 겪고 있고, 초기 계약금액도 11억 달러였지만 20억 달러로 상향 조정한 것으로 알려졌다. 설계 과정의 이해가 부족한 탓에 지난 5월을 목표로 했던 인도계획은 내년 1분기도 불투명한 상황이다.

지난 2009년 10월 수주한 20억6000만 달러 규모의 고르곤 프로젝트도 적자를 면치 못할 것이란 우려다. 이는 호주 고르곤 가스전 인근 배로우 섬에 천연가스 액화, 정제, 생산을 위한 LNG 플랜트를 설치하는 프로젝트다. 애초 계획대로라면 작년 말 울산에서 모든 작업을 마치고 납품해야 하지만 아직 설비들이 울산조선소에서 제자리를 찾지 못하고 있다.

증권업계 한 전문가는 “현대중공업은 대형프로젝트의 공정이 지연되고 있는데다 2012년부터 작년 상반기까지 수주한 저선가 선박들이 투입되는 내년까지 실적 개선은 기대하기 어려울 것으로 보인다”고 말했다.

지난 1분기 삼성중공업이 수주한 대형프로젝트의 손실을 예상하고 5000억 원의 공사손실 충담금을 실적에 반영한 데 이어 2분기 현대중공업까지 2년 전 저가 수주와 해양플랜트 등의 사업에 짓눌리면서 조선시장의 회복 속도가 예상보다 더 더뎌지는 것 아니냐는 회의론까지 고개를 들고 있다.

|

☞ 현대重, 사상최대 규모 적자..시간외 하한가 '털썩'

☞ 현대重, 2Q 영업손실 1.1조..환율·공사 손실 5천억 선반영

☞ "선박 안전 최우선" 현대重, 국내 최초 '충돌회피 시스템' 개발

☞ [특징주]현대重, 신규 수주 호조에 장 초반 강세

☞ 현대重, 6월 가장 많은 신규 수주 기록..'매수'-동부

☞ 현대重, 2조원 UAE 해양 유전프로젝트 단독 수주

☞ 현대重, 해양설비 제작용 용접로봇 개발

☞ [특징주]현대重, 신저가..2Q 실적 우려

☞ [포토]현대重 214t급 잠수함 '윤봉길함' 진수식

☞ 현대重, 최신예 잠수함 '윤봉길함' 진수

☞ 현대重, 7억불 해양설비 수주

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토]격차해소특별위원회 정책토론회 '정년연장 쟁점과 과제'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700657t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)