|

1세대 실손보험 이례적 ‘인하’···월보험료 5.3만원→5만원

|

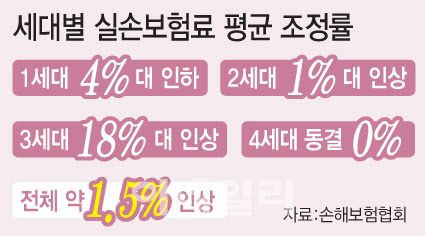

내년 실손보험료를 세대별로 살펴보면 -4%~18% 수준으로 조정폭이 큰 편이다. 4000만명 이상이 가입해 제2의 국민건강보험으로 불리는 실손보험은 출시 시점에 따라 1~4세대로 나뉜다. 2009년 10월 이전에 판매된 ‘구(舊) 실손보험’은 1세대, 2009년 10월부터 2017년 3월까지 판매된 ‘표준화 실손보험’은 2세대로 분류된다. 2017년 4월 도입된 신 실손(3세대)은 불필요한 보장을 줄인 대신 보험료를 낮춰 ‘착한 실손’으로 불린다.

우선 1세대 실손보험료는 내년부터 평균 약 4%대로 저렴해진다. 이에 따라 올해 12월 실손보험료를 5만3090원(40세 남성 기준) 낸 소비자라면 내년엔 월 5만542원의 보험료만 내면 된다. 보험료가 월 2548원 저렴해지고 연간으론 3만원 이상의 절감 효과가 있다. 다만 갱신 주기가 3년인 가입자들은 지난 3년간의 인상률이 한꺼번에 반영되기 때문에 보험료 인하 효과를 체감하긴 어려울 수 있다.

2세대 실손보험은 내년 1%대 수준으로 인상된다. 올해 2세대 실손보험 인상률(평균 14%대)에 비하면 10%포인트 이상 낮아진 수치다.

‘손해율 155%’ 3세대는 인상 불가피

반면 3세대 실손보험 가입자의 부담은 올해에 이어 내년에도 더 커질 예정이다. 3세대 실손보험료는 내년부터 평균 약 18% 오른다. 올해 12월 1만6191원을 낸 3세대 실손보험 가입자는 내년부터 월 1만9154원을 내야 한다. 월 보험료가 3000원가량 훌쩍 오르는 셈이다. 4세대의 경우 내년 보험료 동결로 인상 및 인하 등 조정이 없다.

회사원 A(30대·남)씨는 “올해 실손보험료만 내고 딱히 보험금을 받을 일은 없었다”며 “3세대 실손보험료가 올해에 이어 내년에도 두자릿수 오른다고 하니 보험료 자체가 크진 않아도 부담스럽긴 하다”고 말했다.

손해율 그래프가 안정화 추세인 1·2세대와 달리 악화되는 모습을 보이고 있는 3세대 실손보험은 내년 큰 폭의 보험료 인상이 불가피했다는 게 업계 관계자들의 전언이다. 보험연구원에 따르면 국내 손해보험사 14곳의 올 3분기 기준 3세대 실손보험 손해율은 154.9%로 지난해(131.7%)보다 23.2%포인트 증가했다. 손해율이 154.9%라는 것은 고객에게 받은 보험료가 100원이라면 보험사가 지출한 돈은 154.9원이라는 의미다. 반면 1·2세대 실손보험 손해율은 각각 120.5%, 109.6%로 개선된 모습을 보였다.

|

이들은 국민 경제적 부담 완화 차원에서 자동차보험료를 내리기로 하고 사별로 막바지 요율 산정 작업을 마쳤다. 빅4 모두 이번주 안으로 2.5% 전후의 자동차보험료 인하안을 내놓을 예정이다. 자동차시장에서 중형 보험사로 꼽히는 메리츠화재·롯데손보 등도 2.5~3.0%대의 보험료 인하가 예상된다.

실제 보험료 인하는 내년 2월 책임 개시 보험 계약부터 적용될 전망이다. 보험사들은 자동차보험료 인하율과 함께 구체적인 책임 개시 보험 계약일도 함께 발표할 것으로 보인다. 예컨대 올해 12월 내년 자동차보험료를 이미 납부한 소비자는 내년 12월 자동차보험 계약을 다시 진행할 때, 이주 손보사들이 발표하는 할인율을 적용받는다.

앞서 삼성화재·DB손보·롯데손보 등 손보사 8곳은 지난 2월 개인용 자동차보험료를 2.0~2.1% 내렸다. 코로나19 장기화에 따른 차량 운행량과 사고 감소로 자동차보험 손해율이 개선된 효과를 반영했다.

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![채상욱 "불황에도 내년 상반기 집값 오르는 이유"[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801131h.jpg)