24일 현대차(005380), SK하이닉스(000660), LG전자(066570), POSCO(005490), 에쓰오일(S-OIL(010950)) 등이 2분기 실적을 발표했다.

특히 LG전자는 2분기 영업이익 6062억원을 기록, 시장 기대치를 웃도는 깜짝 실적을 냈다. 부진한 실적을 내놓은 현대차와 에쓰오일도 오히려 컨센서스에서 크게 벗어나지 않았다는 점과 순익 개선 등을 이유로 이날 주가가 각각 1.55%, 2.04%씩 뛰었다.

이에 따라 2분기 어닝시즌이 우려만큼 암울하지는 않을 것이라는 전망이 힘을 얻고 있다. 특히 그동안 시장에서 큰 힘을 발휘하지 못했던 의외의 주도주에 관심을 기울일 필요가 있다는 의견이다.

하반기 전망도 나쁘지 않다. 정부 정책변화에 따라 부동산 대출 규제가 완화되면 비은행 예금기관의 대출이 은행권으로 이동할 가능성이 높다. 이러한 기대감에 힘입어 은행업종지수는 2%에 육박한 상승폭을 기록했다.

건설주 역시 2분기 깜짝실적 가능성이 높은 업종으로 꼽힌다. KB투자증권은 삼성물산(000830), 현대건설(000720), 현대산업(012630), 삼성엔지니어링(028050), 대림산업(000210), 대우건설(047040) 등 6개 주요 건설사의 2분기 합산 영업이익을 전년동기대비 48.3% 증가한 6726억원으로 전망했다.

허문욱 KB투자증권 연구원은 “건설업계의 2분기 매출액 추정치는 시장 컨센서스대비 1% 하회, 영업이익은 1.9% 상회하는 수준”이라면서 “2분기도 1분기에 이어 안정적으로 실적 개선세를 이어가는 분기가 될 것”이라고 전망했다.

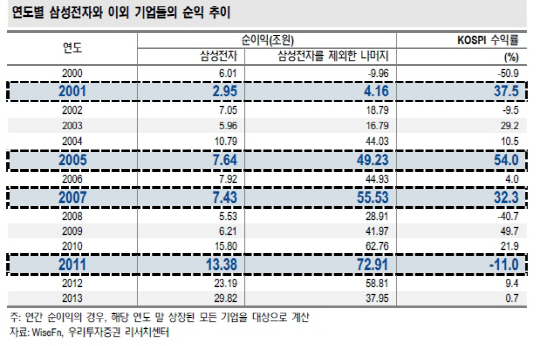

김재은 우리투자증권 연구원은 “올해는 그동안 심화됐던 삼성전자로의 이익 집중 현상이 완화되는 해가 될 것”이라면서 “올해 흑자 전환이 예상되는 건설을 비롯, 기계, 증권, 은행주가 의외의 실적 주도주가 될 것으로 보인다”고 말했다.

|

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

!["보증비율 100%는 비정상, 지금이 전세대출 정상화 적기"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010801059h.jpg)