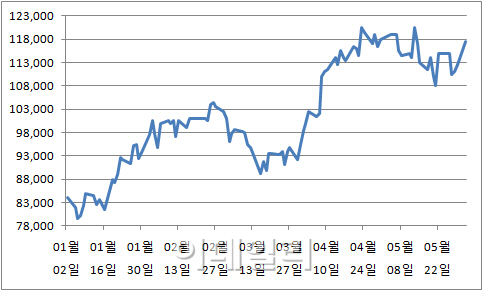

1일 마켓포인트에 따르면 SK이노베이션(096770)은 전 거래일보다 4.44%(5000원) 오른 11만7500원에 거래를 마쳤다. 연초 대비 39.88% 상승하며 같은 기간 코스피의 상승세 9.82%를 웃도는 상승세를 보이고 있다.

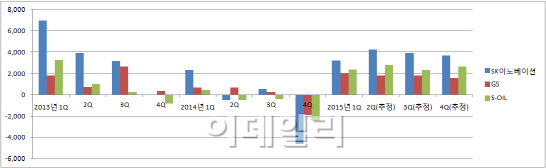

GS칼텍스를 자회사로 둔 GS(078930)와 S-OIL(010950) 역시 강세다. GS(078930)는 연초 대비 24.46% 상승했고 S-OIL(010950) 역시 같은 기간 36.83% 올랐다.

|

또 정유마진이 개선되고 있어 실적 개선 역시 이어질 것이라는 평가다. 증권정보제공업체 에프앤가이드에 따르면 현재 증권가는 SK이노베이션의 2분기 영업이익이 4229억원 수준에 이를 것이라 전망한다. 1분기 영업익(3212억원)을 웃도는 예상 성적표다.

지난 1분기 배럴당 8.9달러 수준이었던 정제마진은 지난 4월 잠시 약세를 보였지만 현재 8~9달러 수준을 회복하며 안정적인 모습을 보이고 있다.

윤재성 대신증권 연구원은 “현재 정제마진이 4년간의 밴드를 상회하는 수준”이라며 “저유가로 인한 수요 개선이 수요-공급 밸런스 회복에 영향을 미쳤다”고 분석했다.

이같은 상황에서 유가가 현재 수준을 유지한다면 당분간 실적 우상향이 기대된다는 평가다. 손영주 교보증권 연구원은 “유가 급락 가능성은 미미한 가운데 정제 마진 개선 기대감은 여전한 상황”이라며 “2분기 호실적에 무게를 두고 적극적으로 대응할 때”라고 주장했다.

반면 정유주의 강세가 ‘반등’ 수준일 뿐, 추세적인 상승세가 아닐 것이라는 지적도 나온다. 유가가 여전히 공급과잉 이슈에서 자유롭지 못한 데다, 미국 금리 인상 시기에 따른 달러 강세로 다시 약세로 전환할 가능성도 열어둬야 한다는 것.

정유주가 연초 이후 40%대 상승률을 보이며 급등하고 있다는 점도 부담스럽다.

박영훈 LIG투자증권 연구원은 “GS의 경우, 차입금이 많은데다 액화천연가스(LNG) 가격 하락으로 발전 자회사 수익성 개선이 쉽지 않은 상황이며 S-OIL은 신규 HS FCC 투자가 현재 미국 상황을 감안하면 때 긍정적으로 평가하기 힘들다”며 “가장 다각화가 잘 된 SK이노베이션 정도만 관심권에 두는 것이 좋을 것”이라고 조언했다.

|

▶ 관련기사 ◀

☞[특징주]정유株 강세…'높은 정제마진에 실적 기대'

☞[투자의맥]2분기 기업실적도 성장 지속 전망

☞휘발유 값 5주째 상승..석유공사 "오름세 누그러질 것"

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)

![[단독]행안부 공무직 정년 65세로 연장했지만…임금은 사실상 '삭감'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500043b.jpg)