하지만 에너지자원 개발을 둘러싼 업계종사자, 전문가, 연구자 간 판단은 엇갈린다. 글로벌 트렌드에 맞춰 민영화 및 통폐합이 필요하다는 주장도 있지만, 자원개발 역량이 부족한 한국적 상황에서 시기상조라는 의견이 맞서며 에너지공기업의 미래를 둘러싼 이견이 존재한다.

“민영화가 답” vs “한국에서 시기상조다”

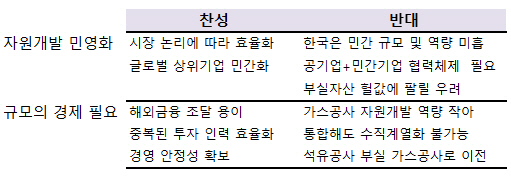

에너지공기업 민영화를 뒷받침하는 기본 근거는 국영기업은 정치나 정부정책에 휘둘리다보니 민간기업에 비해 효율성이 떨어진다는 점이다. 이런 이유로 글로벌 석유기업들이 대부분 민영화됐고, 국영기업도 상당 부분 민간자본 참여를 끌어내거나 민간에 자산매각을 추진하고 있다. 대한석유협회에 따르면 글로벌 상위 12개 자원 개발 기업 중 국영기업은 7개로, 이중 4개 기업도 민간자본 참여 및 자산 매각 추진 계획을 발표한 상황이다.

글로벌 추세를 따르자면 한국도 민영화를 해서 시장 논리에 따라 효율적으로 자원개발을 하는 것이 답이다.

하지만 현장 전문가 및 연구자들은 “자원개발에 대한 대표적인 오해다”라고 반박한다. 이들은 중장기적으로 민영화가 필요할 수오 있지만 자원개발에 뛰어들어 본격적으로 자원을 채취하기 시작한 지 10년밖에 안 된 한국의 현실에서는 맞지 않다고 주장한다. 영국의 BP, 프랑스의 토탈 등 미국을 제외한 대부분의 나라에서는 국영기업 형태로 자원개발을 시작해 수십년에 걸쳐 충분한 경쟁력을 갖춘 후 단계적으로 전환했고, 자연스럽게 시장 경쟁체제가 형성됐다는 것이다.

|

“규모의 경제 필요” vs “시너지 없다”

또 다른 쟁점은 석유공사와 가스공사의 자원개발자산을 통폐합해 규모의 경제를 이루면 경쟁력 확보가 가능하냐 여부다.

통합을 통해 대형화를 이루면 해외금융조달이 쉬워지고, 중복된 투자와 인력을 효율화 할 수 있다. 또 가스공사의 하류(배관 건설ㆍ운송·판매) 기능과 양사의 탐사ㆍ개발 기능이 합쳐지면 경영의 안정성을 확보해 유가가 내려가더라도 현재보다는 타격이 적을 것이라는 전망이다.

하지만 한걸음 더 들여다보면 두 회사의 자원개발 역량은 차이가 있다. 가스공사에도 자원개발분야가 있긴 하지만 석유공사에 비하면 역량이 떨어진다. 석유공사가 직접 광구를 확보해 직접 자원을 채취하는 것과 달리 가스공사는 해외자원개발 분야에 지분을 투자하는 수준에 그친다. 가스공사는 주로 하류 쪽에만 치중돼 있다 보니 통합하더라도 자원탐사, 시추, 개발, 운송, 판매까지 이어지는 수직계열화가 완성되기 어렵다는 지적이 나온다.

주주의 반대 가능성도 큰 걸림돌이다. 석유공사의 부실이 그대로 가스공사에 이전될 경우 양사가 동반 부실해질 가능성이 있다. 김승철 매리츠증권 연구원은 “가스공사가 석유공사와 통합할 경우 이를 반대하는 주주들이 주식매수청구권을 요구하면 이를 매입하는 데 상당한 현금 유출 가능성도 존재한다”고 지적했다.

익명을 요구한 에너지분야 전문가는 “양사를 통합하면 부채비율이 낮아지고, 이익률도 개선되는 것처럼 보이겠지만 이는 ‘물타기’에 불과하다”면서 “가스공사가 상장사인데 자칫 잘못된 통합으로 재무부담 및 부채비율이 상승되면 주주부담으로 이어질 수 있어 정부가 쉽게 꺼내기는 어려운 카드”라고 말했다.

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)