18일 마켓포인트에 따르면 하이트진로는 전일 대비 4.09% 상승한 2만 1650원에 거래를 마쳤다.

하이트진로는 올 들어 전날까지 10.5% 하락했다. 반면 경쟁업체인 롯데칠성(005300)은 같은 기간 68.4% 상승했다.

하이트진로의 부진은 어제오늘 일이 아니다. 하이트진로는 2009년 10월 사상최고가 4만4650원을 터치한 이후 줄곧 하락세를 탔다.

|

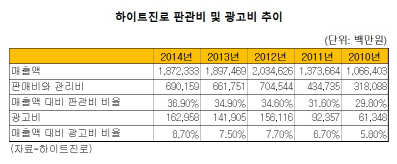

주류 시장 내 소비자의 취향이 변했지만, 하이트진로는 후발 주자보다 변화에 빠르게 대응하지 못한 탓이다. 하지만 올 들어 하이트진로는 칵테일 소주 인기를 고려해 19일 ‘자몽에이슬’을 출시한다.

기존 소주에 자몽즙을 첨가한 칵테일 소주로 경쟁사보다 알코올 도수가 낮은 13도로 내놓는다.

홍세종 신한금융투자 연구원은 “칵테일 소주 제품을 확보해 경쟁사와 대등하게 경쟁할 수 있을 것”이라며 “전국 소주사업자이기 때문에 흥행을 통한 이익 개선 효과가 클 것”이라고 설명했다.

올해 이익전망도 긍정적이다. 신한금융투자와 KDB대우증권은 올해 하이트진로의 순이익 전망치를 각각 505억 원, 540억 원으로 제시했다. 지난해 대비 2배가 넘는 규모다. 배당성향이 높다는 점도 주가에 긍정적인 요인으로 꼽힌다.

일각에서는 여전히 주류시장의 경쟁이 치열한 만큼 조금 더 지켜봐야 한다는 목소리도 나오고 있다.

박애란 현대증권 연구원은 “업체간 경쟁강도가 더욱 치열해지고 있어 마케팅 비용 축소가 쉽지 않아 보인다”며 “본질적인 기업가치 회복은 이르다”고 조언했다.

▶ 관련기사 ◀

☞[특징주]하이트진로, ‘자몽에이슬’ 출시 기대감에 상승세

☞하이트진로, 칵테일소주 '자몽에이슬' 출시로 경쟁력 확보-신한

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[단독]정부, 최저임금 적용 않는 '외국 가사사용인' 도입안 철회](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600108b.jpg)

![산타랠리 훈풍 끊긴 韓증시…고배당주는 주목[오늘증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600146h.jpg)