|

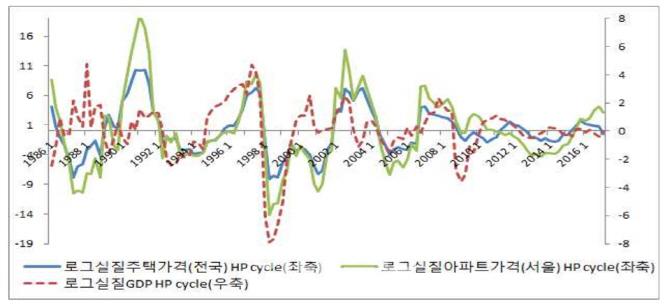

김영일 한국개발연구원(KDI) 연구위원은 19일 ‘금융 사이클에 대한 분석과 거시건전성 관리체계의 개선방향’ 보고서에서 “가계신용시장과 주택시장 사이에 강한 상호작용이 있다”며 “주택가격의 증가세가 가계신용 갭의 확대에 중요한 배경이 되고 있다”고 밝혔다. 이는 김 연구위원이 한국은행 경제통계시스템과 국민은행의 주택매매가격지수를 1986년 1분기부터 2017년 1분기까지 비교 분석한 결과다.

가계신용은 우리나라 가계부채 통계의 대표 격이다. 예금은행을 비롯해 상호저축은행, 신용협동조합, 상호금융, 새마을금고, 신탁·우체국예금, 생명보험사, 손해보험사, 공무원연금관리공단, 카드사, 할부사, 증권사, 대부사업자 등 국내 모든 금융기관의 가계대출을 망라한 것이다.

김 연구위원 분석 결과 가계부채 수준을 보여주는 가계신용 갭(국내총생산 대비 가계신용)이 주택 가격과 비슷하게 움직였다.

가계부채는 2008년 3분기 713조원에서 지난해 3분기 1514조원으로 급증했다.

이 같은 가계부채 증가와 관련해 김 연구위원은 박근혜 정부의 경기부양 정책을 문제 삼았다.

김 연구위원은 ‘문재인정부의 부동산 대출 규제·보유세 강화’ 정책에 대해 “당장 불만이 많을 수 있지만 방향은 그렇게 갈 수밖에 없다”고 지적했다. 그는 “선거에 민감한 현실 정치구조는 단기 성과를 우선적으로 고려한다”며 “단기 성과를 선호할수록 실효성 있는 가계부채 정책을 채택할 가능성이 낮다. 그렇게 되면 사회적 후생이 감소할 것이다. 소비는 약간 살아날 수 있지만 미래에 부작용, 경기침체 폭이 커질 수 있다”고 전망했다.

|

![[포토]구름 사이로 보이는 2025년 첫 해](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100163t.jpg)

![[포토]여객기 사고 합동 참배 마친 우원식-이재명-권영세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123100548t.jpg)

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[대한민국 새판 짜기]37년 된 '제왕적 대통령제' 끝내자](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100061b.jpg)