|

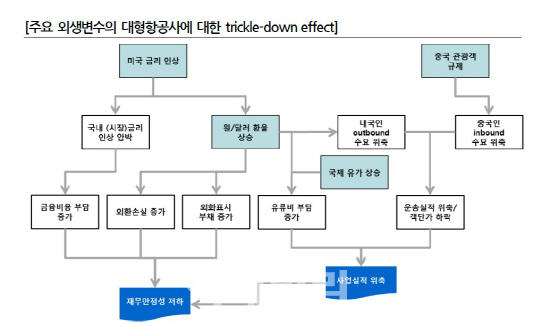

[이데일리 유재희 기자] 신용평가사에 이어 증권가까지 항공사를 바라보는 시선이 차갑다. 미국 기준금리 인상으로 촉발된 시장금리 상승 및 유가·환율 반등으로 실적과 재무여건 등이 악화될 가능성이 큰데다 계열사 관련 리스크가 여전히 항공사들의 발목을 잡고 있기 때문이다. 최근 2년간 극심한 주가 하락을 겪었던 항공주(株)가 올해도 비상(飛上)하기에는 한계가 있어 보인다.

환율·유가 상승에 주가 ‘털썩’

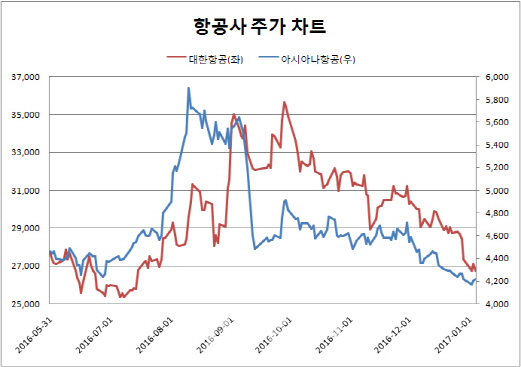

4일 마켓포인트에 따르면 대한항공(003490)은 최근 2년간 42% 급락한 데 이어 연초에도 2% 넘게 내리고 있다. 아시아나항공(020560) 주가 역시 같은 기간 각각 41%, 0.2% 가량 떨어졌다. 그동안 계열사 리스크, 재무지표 등에 발목이 잡혔다면 올들어서는 환율, 유가 등 비우호적인 매크로 환경까지 더해졌다. 말 그대로 엎친 데 덮친 격이다. 지난해 9월부터 이어진 달러 강세, 원화 약세 기조가 올해도 지속되며 전날 원·달러 환율은 장중 1211.8원까지 치솟았다. 국제유가는 석유수출국기구(OPEC)감산 합의로 작년 말부터 꾸준히 올라 전날 배럴당 55달러선을 터치하기도 했다.

|

신평사·증권사 비관론 한목소리

증권가의 목표가 하향도 이어지고 있다. 김영호 삼성증권 연구원은 “지난해 4분기 항공사들의 영업실적은 시장 기대치를 하회할 것”으로 점쳤다. 계절적 비수기에 유가 상승과 환율 상승이 겹치며 비용 부담이 증가했기 때문이다. 그는 다른 모든 조건이 동일할 경우 대한항공과 아시아나항공의 영업이익은 환율이 10원 상승할 때마다 각각 180억, 73억원씩 감소하는 것으로 추정했다. 김 연구원은 “올해도 달러 강세, 유가 상승, 금리 인상 등 비우호적인 매크로 환경이 지속될 것”이라며 대한항공의 목표주가를 종전 3만7000원에서 2만9000원으로, 아시아나항공은 5300원에서 4700원으로 각각 22%, 11% 낮췄다.

▶ 관련기사 ◀

☞항공3사 올해 영업환경 악화…환율 특히 부담-삼성

☞대한항공-진에어, 공동운항 노선 19개로 늘린다

☞[신년사]조양호 한진그룹 회장 “안전·서비스 기본 원칙에 충실하자”

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)