4일 금융감독원에 따르면 현대로템(A+)은 3년물 800억원, 5년물 700억원, 7년물 500억원의 회사채 발행을 위해 8일 수요예측을 시행할 예정이다.

NH투자증권과 한국투자증권, IBK투자증권이 대표 주관사로 선정됐다. 운영자금을 마련하기 위한 발행으로 현대로템의 3년물과 5년물의 희망 금리를 -10~20bp로, 7년물 -13~17bp로 제시했다.

현대로템은 이번 발행에 앞서 지난 1월 5년물 2200억원과 7년물 1050억원 등 총3250억원의 회사채를 발행한 바 있다. 당시 총 2000억원 모집을 시도했지만 A급 회사채의 금리매력에 힘입어 증액하게 됐다.

그러나 이번 발행은 지난 번같은 인기를 누리기는 힘들 것이라는 평가가 지배적이다.

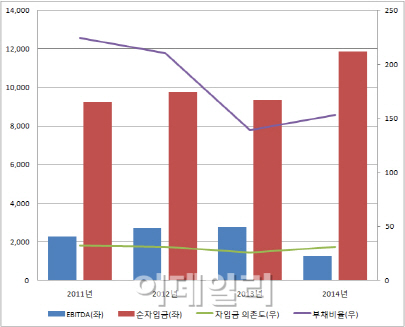

가장 큰 이유는 철도부문과 플랜트사업의 부진으로 꼽힌다. 철도부문은 철도안전법 개정으로 인해 하자보수충당금이 늘었고 설계단계에서도 품질관리비용이 늘었다. 또 플랜트 사업 역시 대만 탈린(Talin) 발전소 프로젝트에서 일회성 비용이 발생했다.

박선지 NICE신평 연구원은 “특히 철도 부문은 글로벌 경쟁 강도 심화와 규제 강화에 따른 원가 상승으로 수익성 회복이 당분간은 어려울 것으로 보인다”고 지적했다. 엔저를 앞세운 일본의 공세와 공격적으로 영업력을 확대하는 중국 사이에서 수주를 따내기 어려운 상황이기 때문이다.

현대차그룹이 해외 사업의 이행보증을 제공하는 등 대주주의 지원 가능성이 높은 점 역시 현대로템의 매력이다. 또 지난번과 달리 단기물(3년물) 을 발행하는 만큼 투자자 모집 부담을 줄인 점도 눈길을 끈다.

김기명 한국투자증권 연구원은 “현대로템이 과거와 같은 수익성을 내기는 힘들겠지만 적자상황에서 탈피해 점진적인 개선은 가능할 것”이라고 전망했다.

|

▶ 관련기사 ◀

☞현대로템, 안정적 사업수행능력 해외서 인정받았다

☞[전일 주요 공시]③현대로템, 1001억 규모 9호선 전동차 공급계약 체결

☞[오늘 주요 공시]③현대로템, 1001억 규모 9호선 전동차 공급계약 체결

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)