다만 이주열 한은 총재의 기자회견은 지난달에 비해 한층 누그러졌다. 지난달에는 비교적 작심발언을 하면서 매파성향을 보였었기 때문이다. 사실상 향후 금리 방향성에 대해 한은과 금통위도 모르겠다는 고해성사와 같았다.

그도 그럴 것이 대내외 경제상황이 혼재돼 있어 판단키 어렵기 때문이다. 우선 무엇보다 그리스 등 유럽 불안감이 계속되고 있다. 동참 가능성을 부인하긴 했지만 주요국의 통화전쟁 역시 걸리는 부문이다. 반면 미국의 금리인상 가능성도 상존해있다.

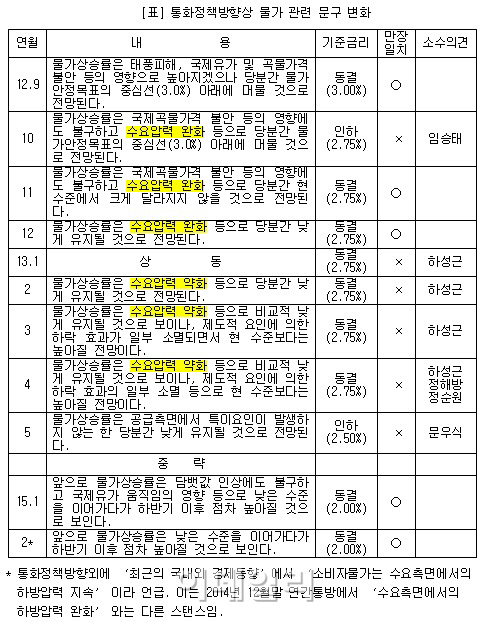

국내 쪽에서도 수출 감소와 함께 내수 회복이 미약하다. 최근 물가하락이 지속되면서 ‘최근의 국내외 경제동향’에서는 수요측 하방압력을 언급했다. 이는 지난해 12월에도 없던 문구다. 지난해 12월말 올해 연간 통화정책방향에서 밝힌 ‘수요측면에서의 하방압력 완화’와도 배치되는 것이다. 이같은 언급이 통화정책방향문구에까지 삽입됐었다면 그야말로 추가인하에 대한 강력한 시그널이 됐을 법하다. 반면 가계부채 급증 문제는 우리 경제의 걸림돌임을 인정했다.

|

이에 따라 새로운 변수가 추가될 오는 4월이 금통위 금리결정의 분수령이 될듯 싶다. 한은이 수정경제전망을 발표하면서 스탠스에 변화를 줄 시기이기 때문이다.

다만 대외변수에 큰 변화가 있고 성장률과 물가지표의 급격한 하향조정이 아니라면 현재 동결 기조를 유지할 것으로 보인다. 아울러 이때 동결이라면 사실상 연내 동결 기조는 지속될 것으로 예상한다. 가계부채 급증 우려가 여전할 것인데다 미 연준 금리인상 시기가 시시각각 다가올수 있기 때문이다.

채권시장은 만장일치 동결 이후부터 이미 랠리를 펼치고 있다. 최경환 경제부총리 겸 기획재정부 장관의 매파적 언급이후 그간 약세장을 연출해왔기 때문이다. 아울러 여전히 추가 금리인하에 대한 기대감도 상존해 있다. 수급이 우호적인 점도 장을 지지할 요인이다.

최근 심리가 위축돼 있는 것도 사실이나 당분간 약세추세가 본격화하기도 어려워 보인다. 당분간 새로운 박스권을 찾아가는 시기가 될 전망이다.

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)