|

오라클은 1977년에 설립된 기업용 소프트웨어 개발 기업으로 마이크로소프트에 이어 소프트웨어 부문 세계 2위다. 특히 1984년부터 수년간 매출이 두 배씩 증가하며 미국에서 가장 성장이 빠른 기업 50위 목록에 이름을 올리기도 했다.

오라클의 주요 제품 구성을 보면 데이터관리시스템(DBMS)과 전사적 자원관리 시스템(ERP), 공급망 관리 시스템(SCM), 고객 관계관리 시스템(CRM), 클라우드 인프라 부문, 기타 하드웨어 시스템 등이다. 특히 글로벌 DBMS 시장에서 오라클 DBMS(RDBMS)가 압도적 1위를 차지하고 있다. 다만 최근 월가가 주목하는 것은 클라우드 인프라 부문이다. 엄청난 성장세를 나타내고 있기 때문이다.

|

현재 글로벌 클라우드 시장은 아마존의 AWS(아마존웹서비스, 32%), 마이크로소프트의 애저(23%), 구글의 구글 클라우드(10%) 등 3강 체제가 구축돼 있다. 이어 알리바바 클라우드, IBM 클라우드, 세일즈포스, 오라클(OCI) 등이 한자릿수 초중반대 점유율을 기록 중이다.

그는 특히 “오라클이 엔비디아와 긴밀한 관계를 형성하고 있는 만큼 AI 열풍 속에서 유리한 위치에 있다”고 강조했다. 실제 오라클은 엔비디아의 SaaS 제품을 통해 시장에 진출한 최초의 클라우드 솔루션 업체다. 생성형 AI 확산으로 AI 반도체(GPU) 공급이 부족한 상황에서 오라클은 엔비디아로부터 더 많은 GPU 할당량을 적용받을 수 있고 이는 결국 클라우드 고객 확대로 이어질 수 있다는 설명이다.

라이모 렌초우는 또 “오라클의 OCI가 AWS, 애저 규모에 도달하지 못할 수 있지만 회사 규모를 고려할 때 이는 중요한 문제가 아니다”며 “중요한 것은 이들의 성장 궤적을 따르고 있다는 점”이라고 강조했다.

|

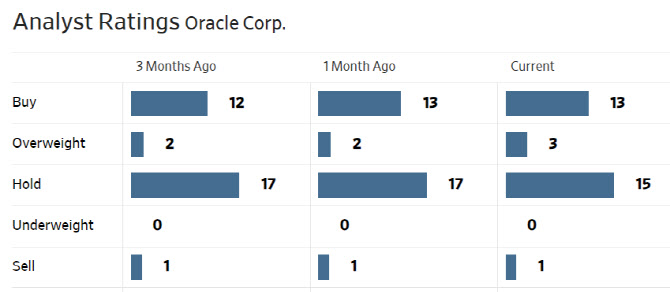

그는 높은 마진과 탄탄한 성장세를 고려할 때 주가 재평가가 필요하다고 주장했다. 라이모 렌초우는 “2024회계연도 예상 주당순이익(EPS)대비 주가수익비율(PER)이 20배 수준에 그치고 있다”며 “적정 가치가 되기 위해서는 주가가 더 오를 필요가 있다”고 판단했다. 오라클 주가는 상장 후 우상향 추세를 나타내고 있다. 지난해 6% 하락했지만 올 들어 51% 급등하며 사상 최고가를 경신 중이다.

오라클은 오는 11일 2024회계연도 1분기 실적을 발표할 계획이다.

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시30분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)