이번 ‘재테크의 여왕’은 시중 은행들의 계좌이동제 상품의 장단점을 비교해 봤다.

‘KB국민ONE통장’, 자동이체 실적 따라 혜택 쑥쑥

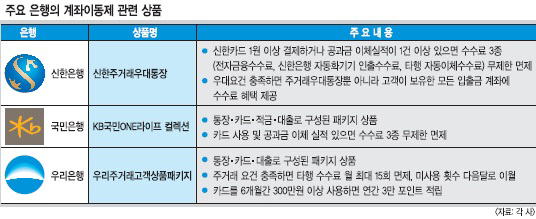

계좌이동제를 대비한 KB국민은행의 대표 상품은 ‘KB국민ONE통장’이다.창구 직원의 설명을 들으며 계좌이동제 관련 상품과 은행의 준비가 잘 되고 있다는 느낌을 받았다.

이 통장은 고객 이탈을 막기 위해 자동이체 실적에 따라 혜택을 주고 신용카드, 적금, 신용대출까지 한꺼번에 묶은 패키지 상품이었다. 계좌이동제를 대비한 전략적인 상품이다.

기존 국민은행 통장을 이 통장으로 교체하자 맨 앞장에 ‘자동이체 연결계좌 내역’이 표시됐다. 이 실적에 따라 차등화한 혜택을 준다. KB카드결제 또는 공과금이체의 기본실적만 있어도 전자금융(인터넷뱅킹, 폰뱅킹, 모바일뱅킹), 자동이체, 국민은행자동화기기 시간 외 출금수수료가 횟수의 제한 없이 면제를 받을 수 있다.

적금(KB국민ONE적금 정액적립식)의 경우 급여이체, 대출이자납부 등 조건에 따라 최고 연 1.3% 포인트의 금리 혜택을 준다고도 했다. 충분한 설명을 들은 후 통장을 개설했다.

우리은행, 톡톡 튀는 아이디어 상품 많아

주거래 통장과 연계해 대출을 받으면 이자에 대해 캐시백을 주는 혜택도 있다. 하지만 기존 대출에는 적용되지 않고 신규 대출에 한해서다.

신한은행의 경우 기존 주거래 통장 혜택이 크게 다르지 않았다. 이날 찾은 신한은행 창구에서 계좌이동제 대비용 상품에 대해 문의하자 “기존의 주거래 통장이 있는 고객에겐 크게 달라지는 바가 없다”고 설명했다.

하나은행과 외환은행이 통합된 KEB하나은행은 10월 들어 본격적인 계좌이동제 통장을 선보일 예정이다. 아직까지 하나은행과 외환은행의 전산통합작업이 이뤄지고 있어서다

창구 직원은 “통합전산작업이 아직 마무리되지 않아 계좌이동제를 준비하지 못하고 있다”며 “10월에 다시 방문해달라”고 했다.

|

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)