|

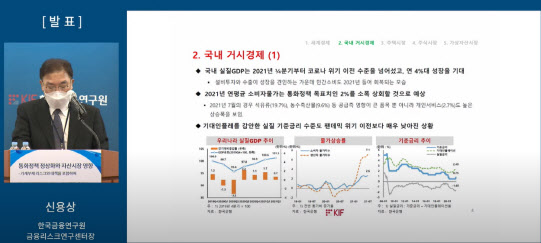

신용상 한국금융연구원 금융리스크연구센터장은 7일 ‘통화정책 정상화와 자산시장 영향’ 주제로 열린 토론회에서 “국내총생산(GDP) 대비 가계부채 비율과 속도가 글로벌 국가 중 최상위 수준임에도 부동산 가격은 서울, 수도권을 중심으로 1년 만에 18% 가량 오르는 등 급증세를 보이고 있고 기대인플레이션을 감안하면 정책 금리가 여전히 낮다”면서 이 같이 주장했다.

우리나라 2분기 국내 가계신용은 1800조원 넘어서며 사상최대 수준 기록했다. 주요 20개국 중 우리나라의 명목 GDP 대비 가계부채 비중은 지난 1분기 기준 107.4%를 기록해 최상위권을 보였다.

특히 비은행권 중 저축은행, 카드사 등 여신업의 가계대출 전년 대비 증가율은 지난해 4분기 중 각각 29.7%, 13.6% 증가해 최근 3년 이래 가장 높은 증가율을 보이고 있다.

신용상 센터장은 “은행권의 대출 규제가 강화하고 있지만 비은행권 신용대출과 변동금리 대출 상품을 중심으로 풍선 효과가 나타나고 있어 대출 부실화가 우려되는 만큼 다른 거시건전성 정책과 함께 추가 인상 여력이 있는 기준금리를 인상해 가야 한다”고 말했다.

향후 가계대출 부실화 위험은 더 큰 상황이다. 신 센터장은 “기준 금리 상승에 따른 대출금리 상승과 중소기업, 소상공인 원리금상환 유예조치 종결 등으로 자영업자, 다중채무자, 취약차주 중심으로 대출 부실화가 현실화할 가능성이 매우 높다”고 지적했다.

기준 금리 인상에 따른 부작용으로 꼽히는 서민들의 이자 부담에 대해서는 정부 재정으로 지원하는 것이 중요하다고 제언도 나왔다. 그는 “자영업자 대출 원리금 상환유예 종료 등 출구 전략에 대비해 특정 시점에 상환부담이 집중되지 않도록 상환 시점 분산, 저금리 대환대출 전환, 장기분할상환 등이 필요하다”며 “원리금상환 불능 상황에 직면할 수 있는 잠재적 취약·고위험 자영업자들에 대한 맞춤형 지원전략은 정부 재정이 해야할 역할”이라고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]이제영,버디 성공을 위하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500561t.jpg)

![“텐트 치고 밤샘”…불꽃축제 생각에 설렘 가득한 여의도[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500298b.jpg)