|

소득세 과세단위는 소득세액 산출에 있어 세율 적용의 대상인 과세표준 귀속자의 구성단위를 의미한다. 종류별로는 △개인단위주의 △부부단위주의 △가족(세대)단위주의 등 크게 3가지 유형으로 분류된다.

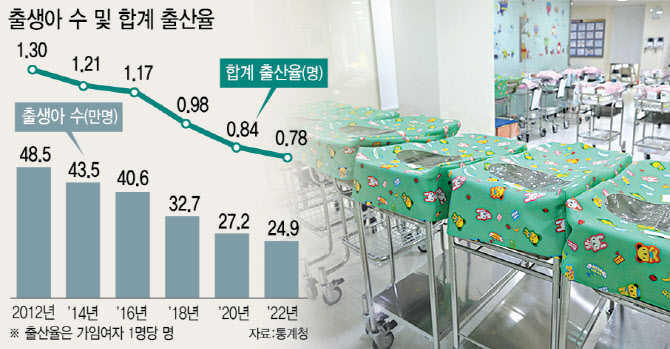

우리나라는 일부 예외적으로 가족이 경영하는 공동사업 소득에 대해 가족합산과세주의를 채택하는 경우도 있지만, 원칙적으로 개인과세주의를 기반으로 한다. 그러나 유례 없이 빠른 저출생 흐름 속 유자녀 가구에 대한 조세 감면 폭이 경제협력개발기구(OECD) 주요 회원국 중 최하위권에 머무르며 자녀 관련 소득세 공제제도로 인해 과세단위 변경 필요성이 대두되고 있다는 설명이다.

입법조사처는 “소득세는 대부분 초과누진세율에 의해 과세하기 때문에 과세단위를 어떻게 정하는가는 소득세 크기에 직접적 영향을 미친다”며 “과세의 공평성, 효율성, 부부재산제, 세무행정의 복잡성 등과도 밀접한 관계를 갖게 된다”고 짚었다.

입법조사처는 “합산과세도 개인단위 개별과세와 비교하면 구성원의 소득 격차에 따른 가구 간 중립성 문제, 가구 규모에 따른 형평성 문제 등이 발생할 수 있다”면서 “현행 제도 하에서는 소득의 발생지에서 소득세액이 결정되고 개인 단위로 연말정산을 통해 종결되고 있는데, 이를 부부 또는 세대 소비단위로 전환하면 세무행정 비용을 크게 높이게 될 것”이라고 바라봤다.

과세단위는 해외 주요국에서도 역사적·경제적 배경에 따라 다양하게 운영하고 있는 만큼, 현행 우리나라가 채택한 개인과세가 부부 혹은 세대별 합산과세에 비해 더 나쁘다고 보긴 어렵다는 게 입법조사처의 시각이다. 다만 현행 제도가 경제 현실의 변화에 따라오지 못하고 있기에 적정한 추가 방안을 찾아야 한다는 조언이다.

입법조사처는 “현행 개인별 과세원칙을 견지하면서도 필요한 경우 소득공제 확대나 기본공제대상 자녀 수에 따른 차등적 세율 적용 등 적정 과세방안을 찾기 위한 노력이 지속적으로 수반될 필요가 있다”고 지적했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![다우·S&P500 사상 최고치…트럼프 관세에 자동차株 급락[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700215h.jpg)