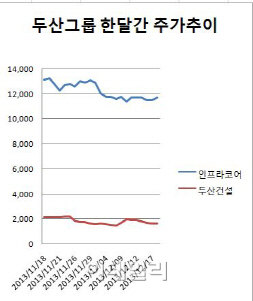

18일 마켓포인트에 따르면 두산건설(011160)은 1680원에 거래를 마감했다. 한달새 25% 가량 주가가 빠졌다. 두산인프라코어(042670)와 두산중공업(034020)도 같은 기간동안 15% 가량 하락했다.

|

한기평 관계자는 “내년 상반기 도래하는 회사채 만기를 앞두고 사전 유동성 확보 측면으로 보는게 적절하다”면서 “전체적인 회사채 발행 여건이 좋지 않은 상황에서 선제적인 대응을 한 것으로 보인다”고 말했다.

내년 상반기까지 두산건설은 2750억원 가량의 회사채 만기가 도래할 예정이다. 이번 증자로 두산건설의 부채비율은 222%대에서 150%대로 낮춰질 전망이다.

두산건설 뿐만 아니다. 두산그룹은 그룹 전반의 체질 개선을 위해 자금조달에 나섰다. 최근 두산인프라코어도 4억 달러 해외주식예탁증권(GDR) 발행에 성공했고, 두산중공업도 자사주 950만주를 3023억원에 매각했다.

크레딧 업계 관계자는 “두산그룹 계열 전반적으로 레버리지 비율이 높은 편”이라면서 “만기구조를 개선할 필요가 있다”고 지적했다. 9월말 기준 두산중공업과 두산인프라코어의 부채비율은 각각 220.7%, 215.6%를 나타내고 있다.

한 증권사 연구원은 “두산중공업의 현 주가는 수주잔고가 예상치를 밑도는 것에 대한 실망감과 건설 이슈가 어느정도 반영된 상태”라면서 “이미 주가는 바닥인 것으로 판단되지만 추세적인 상승을 위해서는 무엇보다 실적 회복을 확인할 필요가 있다”고 말했다.

이어 “두산인프라코어의 경우 굴삭기 판매가 전년대비 30% 가량 늘어나는 등 회복 움직임이 나타나고 있지만 내년 유럽과 중국 경기가 회복되지 않는 한 큰 성장을 기대하기는 어렵다”고 덧붙였다.

▶ 관련기사 ◀

☞두산건설 정관 일부 변경 등 주총 통과

☞[특징주]두산건설, 재무구조 개선효과 지속..사흘째 '강세'

☞두산건설, 아이앤티디씨에 2703억 채무보증

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![고성능 프리미엄 PHEV 세단 '뉴 550e xDrive'[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900036h.jpg)

![[속보]무안공항 추락 여객기 승객 국적, 한국 173명·태국 2명](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900109h.jpg)