|

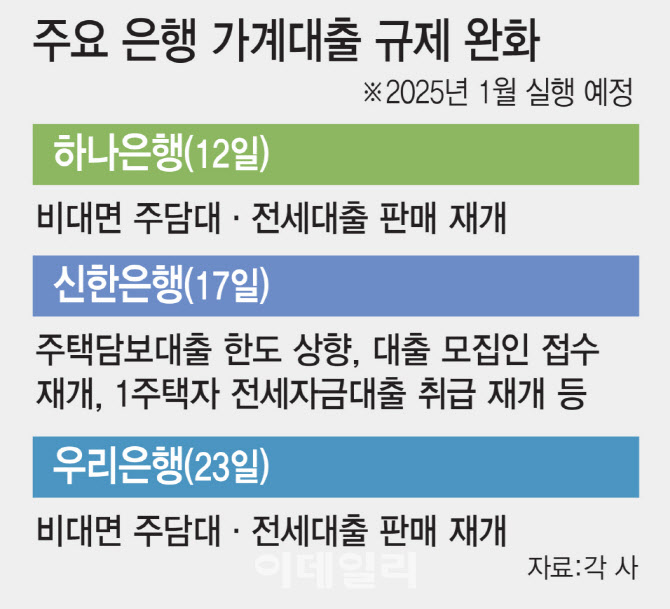

이어 1주택자도 전세대출을 신청할 수 있고 미등기된 신규 분양 물건지에 대한 전세 대출도 시행한다. 이번 조치는 내년 실행하는 대출부터 적용한다. 통상 주담대나 전세대출은 대출 신청 후 실행까지 2~4주 정도 소요되기 때문이다. 아울러 연소득 100% 내로 제한했던 소득 대비 신용대출 한도를 풀고 비대면 대출도 다시 진행한다.

고공행진하던 주담대 금리도 다소 낮아질 전망이다. 주담대 변동금리의 영향을 미치는 코픽스(COFIX·자금조달비용지수) 금리가 떨어지고 있기 때문이다. 은행연합회에 따르면 지난달 신규취급액 기준 코픽스는 3.35%로 한 달 전보다 0.02% 포인트 떨어졌다. 잔액 기준 코픽스는 3.53%로 같은 기간 대비 0.05% 포인트 떨어졌다. 신잔액 기준 코픽스는 3.07%로 0.02% 포인트 하락했다.

은행권이 가계대출 규제 완화에 나선 이유는 내년에 대출 총량이 초기화한다는 점이 영향을 미친 것으로 분석된다. 대출 총량 관리는 연간 단위로 하기 때문에 총량을 다시 설정하는 내년부터 본격적으로 막혔던 대출이 풀린다. 여기에 탄핵 정국으로 경기가 얼어붙을 우려가 커지면서 실수요자의 대출 수요가 커지고 있다는 점도 영향을 줬다.

여기에 탄핵 정국이 맞물리면서 가계부채 관리에 금융당국이 더 큰 어려움을 겪을 수 있다는 분석이다. 금융권 관계자는 “경기침체 우려에 한국은행이 추가로 기준금리를 완화할 가능성이 크다”며 “게다가 정국이 탄핵이 가결되고 대선으로 이어지면 그동안 대출 수요 목소리에도 강하게 대출을 억제해온 금융당국의 리더십이 상대적으로 약해질 수 있다”고 설명했다.

![[포토]코스피, 2450선 후퇴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700911t.jpg)

![[포토]대한민국시도지사협의회 총회, 박형준 시장의 인사말](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700898t.jpg)

![[포토]한복과 패딩을 같이 입은 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700870t.jpg)

![[포토]최재해 감사원장 탄핵심판 시작합니다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700773t.jpg)

![[포토] "尹 구속" 트랙터 앞세워 상경 행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700686t.jpg)

![[포토]헌재, 탄핵심판 절차 가동…윤 대통령에 답변서 요청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700675t.jpg)

![[포토]공조본 출석요구서 尹 대통령 수취 거부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700663t.jpg)

![[포토] '청소년 마음건강사업' 인사말하는 정근식 교육감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700548t.jpg)

![[포토]독감 의심 환자 증가, 북적이는 병원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700543t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)