17일 금융감독원에 따르면 현대미포조선(010620)(A+ 안정적)은 운영자금을 마련하기 위해 2년물 1000억원, 3년물 1000억원의 회사채를 25일 발행한다.

NH투자증권과 KDB대우증권이 대표 주관사를 맡았고 수요예측일은 18일이다. 2년물의 경우 A+ 회사채의 시가 평균 금리에 0~30bp를 얹은 수준으로 공모 금리를 제시했다. 또 3년물의 경우 0~40bp로 희망 밴드를 내세웠다.

현대미포조선은 지난 2001년 7월 3년물 1000억원 어치의 회사채를 찍은 것을 끝으로 회사채 시장에서 모습을 감췄다. 조선업계가 순항을 넘어 활황에 가까운 업황을 보인데다 현대미포조선 역시 사세 확장보다는 현금 보유 등 보수적인 운영을 해 왔기 때문이다.

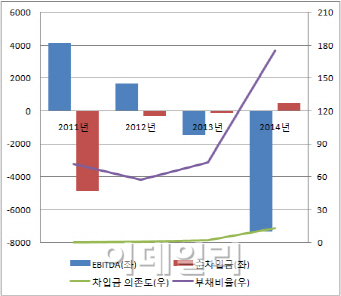

그러나 글로벌 경기침체가 시작되며 조선업황 역시 악화됐다. 특히 지난해 현대중공업그룹 3개사가 대규모 영업적자를 내는 가운데 현대미포조선 역시 8324억원의 손실을 내기에 이르렀다.

한 증권사 크레디트 관계자는 “현금창출력이 최근 1~2년간 급격히 악화되며 외부 조달이 불가피한 측면이 있었다”며 “현대삼호중공업이 올해 발행시장에서 흥행한 것도 회사채 발행을 결심하게 된 배경”이라고 말했다. 지난 4월 현대삼호중공업은 금리매력을 앞세워 2년물 700억원, 3년물 1300억원 모집에 나섰고 각각 1400억원, 3550억원이 몰리며 3년물 회사채를 1000억원 증액해 발행했다.

그러나 최근 변동성이 커지며 투자 심리가 위축된 점이 발목을 잡는다. 게다가 업황 개선의 기미 역시 아직 보이지 않아 재무구조와 별개로 수익성에 대한 우려는 여전하다.

김기명 한국투자증권 연구원은 “최근 등급 조정이 이뤄진 만큼, 추가 등급 조정까지 시간적 여유가 있는 것은 사실이지만 현재로서는 조선 업황의 개선을 기대하기 어렵다”며 “A+ 등급 유지를 확신하기 힘든 상황”이라고 평가했다.

현재 한국기업평가는 등급 강등 트리거(Trigger)를 상각 전 영업이익(EBITDA) 마진이 2% 아래에서 지속될 경우로 제시하고 있다. 현대미포조선은 1분기 말 1.5%의 EBITDA 마진을 기록했다.

|

▶ 관련기사 ◀

☞현대미포조선, 5월 매출 3259억..전년比 0.96%↑

☞현대미포조선, 하이투자증권 1200억 유상증자 추진

☞[재송][11일 주요 크레딧 공시]현대미포조선 'A+ 안정적' 외

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)