최근 대형건설사들은 실적변수로는 국내 주택경기 침체와 해외 대형플랜트 수주호조의 상반된 재료가 충돌하고 있다.

주택경기 침체에 따른 실적부담을 해외공사를 통해 만회하면서 매출은 전년수준을 유지하거나 증가세가 예상되고 있다. 반면 미분양과 프로젝트파이낸싱(PF) 대출잔액에 따른 손익 및 현금흐름 악화에 대한 부담은 여전한 것으로 지적되고 있다.

◇ 현대건설, 매출·영업익 업계 `최고`

|

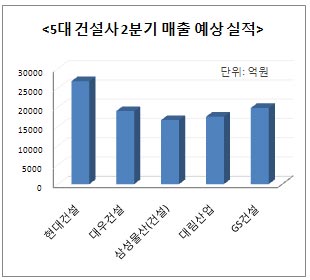

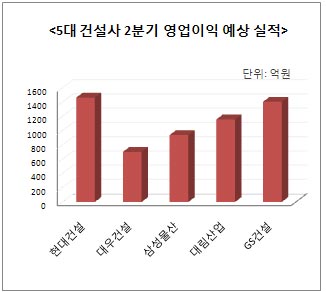

현대건설(000720)은 올 2분기 매출과 영업이익이 건설업체 중에서 가장 많을 것으로 예상됐다. 대우증권은 현대건설의 2분기 매출은 전년동기대비 1.0% 증가한 2조6762억원, 영업이익은 4.6% 감소한 1466억원을 기록할 것으로 전망했다.

송흥익 대우증권 애널리스트는 "현대건설의 2분기 실적의 관전포인트는 안정적인 마진율 달성이 가능한 구조로 체질이 확실히 개선됐음을 확인할 수 있는가"라며 "그동안 이익의 변동성이 커서 영업이익 예측력이 떨어진다는 단점이 있었기 때문"이라고 말했다. 대우증권은 현대건설의 2분기 예상 영업이익률을 5.5%로 제시했다.

◇ 삼성물산, 그룹 계열사 매출비중 증가

삼성물산(000830)은 그룹 계열사의 매출비중 증가의 영향으로 실적호조를 보일 것으로 전망됐다.

NH투자증권은 삼성물산 건설부문의 2분기 매출은 전년동기대비 16.5% 증가한 1조6650억원으로 제시했다.

강승민 NH투자증권 애널리스트는 "건축부문에서 이익률이 높은 그룹 계열사 매출이 증가했고, 주택부문에서 이익률이 높은 도급 주택사업 매출이 증가한 것이 실적에 영향을 줄 것"이라고 예상했다. 이어 "경영 진단 이후 부실자산 상각으로 2분기 영업이익이 크게 감소할 수 있다는 시장 우려가 있었지만 이를 충분히 불식시킬 수 있을 것"이라고 전망했다.

|

삼성증권은 대우건설의 2분기 매출액은 전년대비 5.9% 증가한 1조9000억원, 영업이익은 39.5% 늘어난 704억원으로 전망했다.

작년 하반기 수주가 증가한 건축과 토목 매출이 증가하는 반면, 주택과 플랜트 매출은 전년대비 감소할 것으로 전망했다. 영업적자를 기록했던 카타르 현장(QChem)의 공사종료로 해외원가율이 전분기대비 개선될 것으로 추정했다. 다만 전분기 175억원의 미분양 및 PF관련 충당금은 2분기에도 비슷한 수준으로 발생할 것으로 예상됐다.

◇ 대림산업, 영업이익률 정상화 기대

대림산업(000210)은 주택관련 비용으로 악화됐던 영업이익률이 2분기에는 정상화될 것으로 예상됐다.

HMC투자증권은 대림산업의 2분기 매출액은 전년대비 9.5% 증가한 1조6871억원, 영업이익은 17.9% 감소한 1190억원으로 예상했다. 작년 2분기에는 석유화학 부문 호조와 일부 해외현장의 원가율 개선으로 영업이익률이 이례적으로 9.4% 기록했다. 따라서 전년동기대비 2분기 영업이익 감소는 기저효과 때문으로 분석했다.

◇ GS건설, 영업이익률 최상위

GS건설(006360)은 2분기 매출과 이익은 감소하겠지만 수익성은 양호한 수준을 유지할 것으로 전망됐다.

삼성증권은 GS건설의 2분기 매출액과 영업이익은 전년대비 각각 3.2%와 11.3% 감소한 1조9800억원과 1408억원을 기록할 것으로 추정했다. 다만 7%대의 업종내 최상위 영업이익률은 지속될 것으로 예상했다.

강광숙 삼성증권 애널리스트는 "GS건설이 계획한 1740억원의 PF관련 충당금은 1분기 210억원에 이어 2분기에도 다소 반영될 것으로 보인다"고 말했다. 조주형 대신증권 애널리스트는 "매출액 증가율이 둔화하는 것은 2008년 이후 주택 신규분양이 축소되면서 기존 착공 잔고에서만 기성이 인식되고 있기 때문인 것으로 분석된다"고 말했다.

▶ 관련기사 ◀

☞현대건설, 금주 매각주관사 선정..주가상승 기대-신영

☞(특징주)건설주 약세 지속..`금리인상 타격 우려`

☞현대건설, 국제디자인 공모전서 3개 작품 수상

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800090h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)