| 이데일리신문 | 이 기사는 이데일리신문 2012년 05월 09일자 27면에 게재됐습니다. |

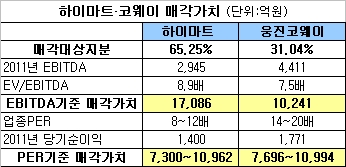

8일 금융감독원과 투자은행(IB)업계에 따르면 하이마트와 웅진코웨이의 지난해 EBITDA(이자·세금·감가상각전 이익), 당기순이익, 매각지분을 감안한 매각 적정가치는 하이마트(65.25%) 7300억~1조3000억원, 웅진코웨이(31.04%)는 7700억~1조1000억원수준이었다.

|

지난 7일 종가기준 시가총액을 감안한 매각지분 가치는 하이마트 9100억원, 웅진코웨이 8800억원에 그친다. 여기에 경영권 프리미엄 30%를 적용하더라도 하이마트 1조1800억원, 웅진코웨이 1조1400억원수준이다.

이 가운데 롯데그룹이 가전제품 양판매출을 2018년까지 10조원으로 끌어올린다는 목표를 세운 것으로 알려져 웅진코웨이보다는 하이마트쪽에 무게가 기운다는 분석이 제기되고 있다.

인수자문사 면면을 봐도 그렇다. 롯데그룹은 웅진코웨이 인수자문사로 신한금융투자를, 하이마트 인수자문사로는 골드만삭스를 각각 선정했다. 특히 골드만삭스의 경우 2007년 어피니티(AEP)가 하이마트를 매각할 당시 자문사를 맡아 하이마트 사정을 잘 아는 것으로 판단된다.

롯데는 메릴린치가 아닌 신한금융투자를 웅진코웨이 단독 인수자문사로 선정해 눈길을 끌었다. 웅진그룹의 주채권은행은 신한은행으로 신한금융그룹 역시 웅진의 내부사정을 잘 아는 것으로 보이지만, 일각에서는 실비수준의 저렴한 인수자문 수수료가 큰 역할을 한 것으로 알려졌다.

롯데그룹 관계자는 "가격이 안 맞으면 절대 안 산다는 게 롯데의 M&A 원칙"이라고 말했다.

크레딧업계 관계자는 "2010년 롯데쇼핑의 GS마트, 백화점 인수, 호남석유화학의 말레이시아 타이탄 M&A로 인해 순차입금이 4조원가량 늘어났지만 지난해에는 크게 변동된 요인이 없다"며 "웅진코웨이와 하이마트가 작은 딜이 아닌 만큼 롯데가 둘 다 인수할 가능성은 낮다"고 말했다.

한편, 웅진코웨이는 오는 9일, 하이마트의 경우 14일에 각각 예비입찰제안서(LOI)를 마감한다.

▶ 관련기사 ◀ ☞하이마트 "최대주주 지분 매각절차 재개" ☞하이마트, 경영지배인에 한병희 전무 선임 ☞거래정지 풀린 하이마트, 롤러코스터 끝에 `약보합`

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)