[이데일리 김대웅 기자] 인천 영종도에 들어설 외국인 전용 카지노에 대한 기대감이 주식시장에서도 확산되고 있다. 한국 카지노 산업이 새로운 성장기를 맞으며 제 2의 마카오로 확대될 것이란 분석이 나오고 있는 가운데, 이와 관련해 코스닥 시장의

파라다이스(034230)가 높은 관심을 받고 있다.

9일 파라다이스는 올해 들어 28.2% 올랐다. 같은 기간 코스닥 지수는 10.4% 올랐다. 외국인 전용 카지노인

GKL(114090) 역시 작년 40% 넘게 오른데 이어 올해도 상승 추세를 이어가고 있다.

지난달 영종도 복합리조트에 카지노 허용이 확정된 후, 이달 들어 송영길 인천시장이 이와 관련해 리포&시저스(LOCZ) 사장단과 만나고 인천경제자유구역청이 첫 실무회의를 개최하는 등 카지노 건설사업에 본격적인 시동을 걸자 증시에서도 관련 기업에 대한 관심이 고조되고 있다.

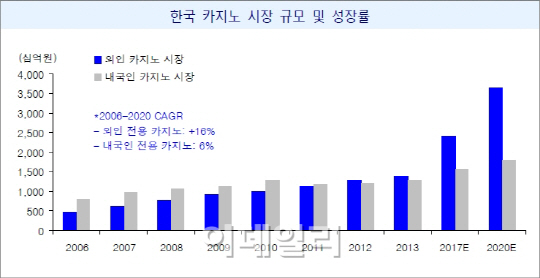

| 자료: LIG투자증권 |

|

이트레이드증권은 이날 파라다이스의 목표주가를 기존 3만5000원에서 4만6000원으로 31%나 높여잡았다. 영종도 복합리조트의 잠재력을 감안할 때 현재 주가는 현저한 저평가 상태라는 분석이다.

대신증권도 이날 파라다이스를 카지노 빅 사이클의 최대 수혜주로 꼽았다. 기존 영업장 성장과 통합을 통해 중장기적으로 계단식 성장을 이어갈 것이란 예상이다. 김윤진 대신증권 연구원은 “중국과 한국의 물리적, 제도적 인프라 개선으로 대형 카지노의 성공 가능성이 높아졌다”며 “파라다이스의 경우 장기 어닝 가시성이 높아지고 있기 때문에 향후 주가순이익비율(PER) 30배 이상에서 거래될 것으로 예상한다”고 밝혔다.

무엇보다 한국의 카지노가 기존 호텔형 카지노에서 세계 카지노의 소비 트렌드인 복합리조트 형태로 업그레이드 될 전망이다. 여기에 중국인들의 잠재적 수요를 감안하면 제 2의 마카오로 성장할 가능성이 높다는 분석이다.

지인해 LIG투자증권 연구원은 “현재 한국의 카지노 시장은 마카오의 10~15년 전 모습과 유사하다”며 “여전히 낮은 중국인 침투율에 따른 잠재적 수요 증가와, 해외 자본 유입을 통한 공급 증가 및 복합리조트 개발로 고성장이 기대되는 산업”이라고 진단했다.

이에 따라 관련주에 대한 ‘비중확대’ 의견을 제시하며 최선호주로 파라다이스를, 차선호주로 GKL을 추천했다.

▶ 관련기사 ◀☞파라다이스, 中카지노 성장 빅사이클 수혜주..목표가↑-대신☞[마감]코스닥, 나스닥 급락 여파에 1% '뚝'☞[특징주]파라다이스, 약세..3월 카지노 매출 478억

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000131h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)

![마성의 매력 넘치는 무한변신 카…'다재다능' 이상이의 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000152h.jpg)