동부그룹은 16일 “일부에서 고위험 계열사로 지목하고 있는 동부제철과 동부건설등도 현재 충분한 유동성 확보에 아무런 문제가 없다”며 “특히 동부그룹은 종합금융, 철강·신소재, 종합전자, 농업·바이오, 발전·에너지 등 사업 포트폴리오가 매우 다양하고, 성장업종 중심으로 구성되어 있다”고 강조하며 최근 동부그룹의 유동성 위기론에 대해 정면으로 반박했다.

동부그룹이 그룹을 둘러싼 위기론에 대해 그동안 침묵하던 자세에서 적극적 해명으로 돌아선 것은 지난 14일 LIG투자증권이 내놓은 ‘그룹리스크 진단 : 위험하지만 참을만 하다’라는 보고서가 발단이 됐다. LIG 투자증권은 이 보고서를 통해 “동부그룹의 위험도가 가장 높으며, 차입구조가 동양과 비슷하다”고 발표한 바 있다.

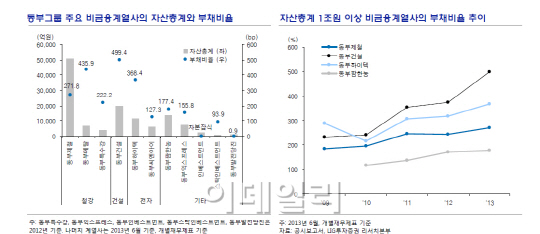

이 보고서에 따르면 동부그룹의 차입금 중 1년이내 만기 도래액 비중은 59.3%인 3조5637억원에 달하는 것으로 집계됐다. 총 차입금 가운데 사채와 단기차입금 비중은 59.1%를 차지한다. 특히 동부제철의 사채 1년래 도래액은 5828억원, 동부건설은 4375억원에 달하는 것으로 조사됐다.

LIG투자증권은 고위험군으로 분류된 기업들의 강력한 항의에 16일 수정보고서를 추가로 내놨다. LIG투자증권은 수정보고서에서 “부채구조를 기준으로 그룹별 위험도를 매겼는데, 영위업종이 다르다는 점, 개별기업 및 그룹의 수익성 전망과 재무구조 개선 계획, 재무적 융통성등을 종합적으로 고려하지 못했다”며 “그룹간 위험도 순위를 삭제했다”고 밝혔다. 이어 “동부그룹의 경우 담보제공중인 금융기관 차입금의 연장 가능성이 높다는 점, 시장성 차입금이 상대적으로 많지 않다는 점, CP(기업어음) 발행이 거의 없다는 점을 고려하면 동양을 닮아가는 중이라는 표현은 적절치 않아 수정했다”며 “동부그룹 계열사의 자구계획이 계획대로 진행될 경우 재무 리스크가 완화될 수 있다”고 덧붙였다.

이와 관련 동부그룹 관계자는 “동부의 차입금은 은행 등 제도권금융이 3분의 2를 차지하고 있다”며 “회사채는 전체 차입금의 3분의 1 수준이며, CP는 거의 없어 시장성 차입금의 비중이 결코 높은 수준이 아니다”고 강조했다.

동부그룹의 한 임원은 “각 주력 계열사들끼리 수직계열화를 탈피하여 독립적인 사업구조를 갖고 있으며, 그룹 지배구조가 순환출자 형태가 아니고, 계열회사들 간에 순환출자 고리도 형성되어 있지 않다”며 “이로 인해 특정 계열사에 리스크가 발생하더라도 그것이 타 계열사나 그룹 차원으로 확산될 가능성이 전혀 없다”고 강조했다.

|

![[포토]제76주년 국군의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100616t.jpg)

![[포토]국군의 날, '차량에 타는 김건희 여사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100450t.jpg)

![[포토]휘발유·경유 가격, 9주 연속 하락세…국제유가 '소폭 상승'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100416t.jpg)

![[포토]기계화 보병사단 분열](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100100363t.jpg)

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![[포토]1914년 조선호텔 모습, 레고로 만나보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000641t.jpg)

![[포토]서울투자자포럼 파이팅](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000531t.jpg)

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]'최고위 주재하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000391t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)