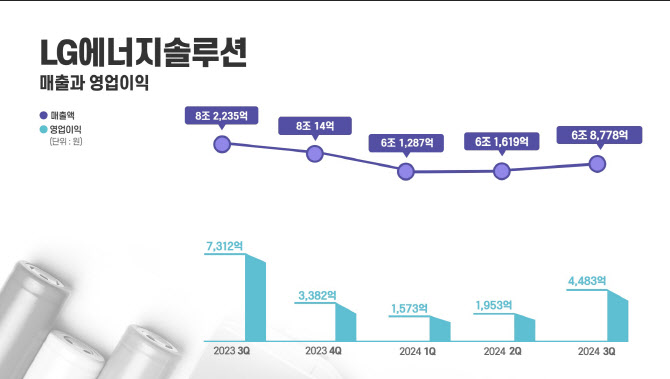

LG에너지솔루션(373220)은 28일 공시를 통해 3분기 연결기준 실적으로 매출 6조8778억원, 영업이익 4483억원을 기록했다고 밝혔다. 매출과 영업이익은 역대급 실적을 기록했던 전년 동기 대비 각각 16.4%, 38.7% 감소했다. 다만, 전분기와 비교하면 매출과 영업이익이 각각 11.6%, 129.5% 증가하며 실적이 확연히 개선되는 흐름을 보였다. 올해 들어 1000억원대로 내려앉았던 분기 영업이익이 크게 회복했단 점도 주목한 만하다. LG에너지솔루션은 올해 1분기와 2분기 각각 1573억원, 1953억원의 부진한 영업이익을 기록한 바 있다.

3분기 IRA 세액공제 금액은 북미 완성차들의 전기차 판매가 늘면서 전분기(4478억원) 대비 소폭 증가한 4660억원을 기록했다. 이를 제외한 영업손실은 177억원으로 전분기(2525억원) 대비 크게 줄었다.

|

업계에선 LG에너지솔루션이 최근 주요 완성차 업체들과 160GWh(기가와트시)에 달하는 대규모 배터리 공급 계약을 성사하면서 캐즘 극복의 신호탄을 쐈다는 관측이 나왔다. LG에너지솔루션은 최근 메르세데스-벤츠 계열사와 수조원대에 달하는 50.5GWh 대규모 전기차 배터리 공급계약을 체결했다. 이번 수주 물량은 원통형 배터리인 46시리즈 신제품으로 기존 판매하던 제품들보다 고가인 것으로 알려졌다.

다만 이 같은 대규모 수주에도 불구하고 여전히 내년도 전기차 시장 전망은 보수적으로 평가된다. 이창실 최고재무책임자(CFO·부사장)는 이날 실적발표 컨퍼런스콜에서 “올 4분기 매출은 전분기와 유사한 수준으로 예상한다”며 “계절적 요인과 재고 조정 등 일회성 요인으로 3분기 대비 수익성 개선도 어려울 것으로 보인다”고 전망했다. 올해 제너럴모터스(GM) 등 북미 지역 완성차 고객사들의 재고 조정이 이어지는 상황에서도 당초 제시했던 IRA 연간 가이던스인 30~35GWh에는 부합할 수 있을 것으로 예상했으나 내년 전체 매출 증가율은 보수적으로 내다봤다.

|

LG에너지솔루션은 내년 설비투자(CAPEX) 규모를 축소하는 등 비용 효율화로 위기 극복에 나설 방침이다. 이 부사장은 “내년 설비투자는 필수적인 투자에만 집행할 계획으로 올해 대비 그 폭이 상당수 줄어들 것으로 예상한다”고 했다.

최대 경쟁 상대인 중국과의 기술 격차를 벌리기 위해 경쟁력 있는 제품 개발에도 집중한다. 특히 고객 요청에 최적화된 제품 솔루션을 지속 개발해 빠른 시장 변화에 대응할 계획이다. 고전압 미드니켈 조성을 통해 표준형 수요에 대응하고 중저가형 시장에서는 셀투팩(CTP) 적용 리튬인산철(LFP) 제품으로 에너지 밀도와 가격 면에서 경쟁 우위를 확보한다. 원통형 제품인 46-시리즈 등 신규 폼팩터(기기 형태) 양산도 안정적으로 전개해 나간다는 목표다. 현재 오창공장은 4680(지름 46㎜·길이80㎜ 원통형 배터리) 신규 라인 양산 준비 마무리 단계에 있다

최근 ‘열폭주’로 논란이 된 배터리 안전 기술도 강화할 방침이다. 파우치 제품은 내부의 열을 빠르게 배출하는 설계 기술과 면 냉각 구조를 개발 중이며 신규 원통형 폼팩터에 최적화된 쿨링 모듈 구조도 자체적으로 개발 완료해 안전성을 보강한 솔루션을 준비 중이다.

중국에서 양산 중인 LFP ESS 셀은 내년 내에 에너지 밀도를 20% 이상 개선할 계획이다. ESS 통합 시스템 솔루션에는 고도화된 소프트웨어를 탑재해 경쟁력을 강화한다는 구상이다. 내년 내 ESS 미국 양산을 추진하고 유럽시장에서는 기존 EV 생산라인을 ESS로 전환하는 것도 검토하고 있다.

김동명 LG에너지솔루션 대표는 “어느 때보다 급격한 대외 환경 변화가 예상되고 있지만 치밀한 전략을 통해 변화에 민첩하게 대응하고 압도적인 제품 포트폴리오를 바탕으로 고객가치를 높여 글로벌 배터리 시장을 선도하는 기업으로 우뚝 설 것”이라고 말했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)