2분기 건설사들의 실적이 기대치를 밑돌 것으로 보이는 가운데 현금흐름 악화로 추가적 자금조달이 필요하지만 쉽지 않을 것이라는 전망이다. 대형사들도 부실 프로젝트파이낸싱(PF)론 등을 반영하면 적자로 전환할 수 있다는 분석도 제기된다.

|

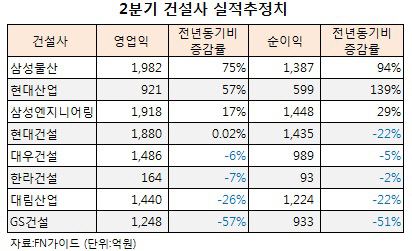

건설사별로는 GS건설의 2분기 영업익과 순이익이 전년동기대비 57%, 51%가량 급감할 것으로 보이고, 대림산업(000210) 역시 각각 25% 내외의 감소가 예상된다. 삼성물산, 현대산업, 삼성엔지니어링(028050)의 영업익과 순이익은 전년동기대비 두 자릿수 증가세를 보일 전망이다.

글로벌 경기 둔화에 장기화된 부동산 경기 침체로 인해 건설사들의 주가도 부진한 상태다. 현대산업(012630)만이 연초대비 29%가량 올랐을 뿐 GS건설(-23%), 삼성엔지니어링(-15%), 대우건설(-16%), 삼성물산(-10%) 등 대부분의 건설사가 두 자릿수 하락률을 기록중이다.

연간 실적 추정치로 살펴보면 대우건설(71%), 대림산업(38%), 삼성물산(29%), 삼성엔지니어링(18%) 정도만 전년대비 순이익 증가가 기대된다. 현대산업의 경우 순익이 30% 줄어들 전망이고, 한라건설(-30%), GS건설(-6%), 현대건설(-2%) 등도 수익성이 악화될 것으로 추정된다.

크레딧 업계에서는 건설사들에 대해 보다 보수적인 입장이다. 신평사 관계자는 “대형건설사들이 대손 충당금을 거의 쌓지 않고 있어 국내 주택시장 부진 등을 감안할 때 향후 적자를 기록할 가능성도 있다”며 “해외수주도 수익성이 담보되지 않거나 사업 리스크가 큰 부분이 있어 주의해야 한다”고 밝혔다.

이 관계자는 “대형사들의 경우 영업익 감소 등 수익성이 악화되는 가운데 대손상각에 대한 부담이 크다”며 “GS건설이나 대우건설 등이 보유한 미분양 악성 재고물량을 감안하면 대손을 시작도 안

|

상황이 이쯤되자 정부도 건설사 지원에 나서고 있다. 지난해 부실 프로젝트 파이낸싱(PF) 채권 매입에 8000억원을 투입한 데 이어 올해는 2조원가량을 유암코(연합자산관리)에서 사들인다. 하반기에는 3조원의 프라이머리 채권담보부증권(P-CBO)를 발행해 1조5000억원을 건설사 채권매입에 할애, 건설사들의 자금난에 숨통을 터줄 계획이다.

김익상 하이투자증권 크레딧 연구원은 “건설업황 침체가 길어지며 영업현금 창출력이 떨어져 자금 확보가 더욱 어려워지고 있다”며 “기업실사 강화 등으로 인해 산업위험도가 높은 건설업종은 회사채 발행 등 직접 금융시장을 통한 자금조달에도 제한을 받을 것”이라고 예상했다.

특히 “건설사들의 PF대출잔액이 대규모로 남아있어 PF차입금 상환이 원활하지 않을 경우 건설사들의 생존을 결정하게 될 것”이라고 진단했다. 김재은 기자 aladin@edaily.co.kr

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)