|

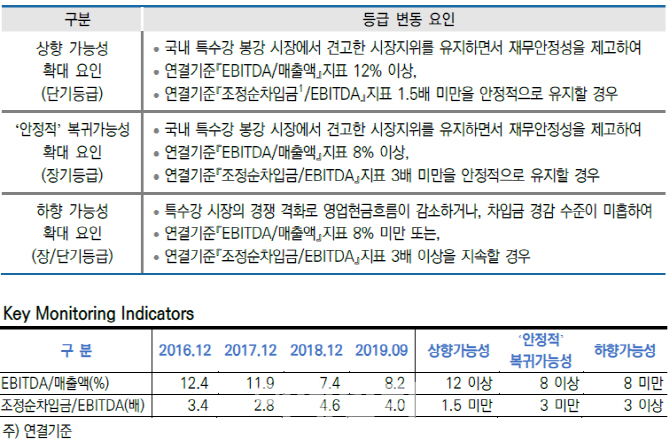

한신평은 “특수강 시장 수급 악화에 따른 수익성 저하로 재무부담이 확대된 가운데 경쟁구도 변화로 현금창출력 회복이 쉽지 않은 점을 감안해 등급전망을 ‘부정적’으로 낮췄다”고 설명했다.

정익수 선임연구원은 △국내 특수강 봉강업계 수위의 시장지위와 △신규 경쟁자 시장 진입 이후 영업기반 축소 가시화 △전방수요 부진, 경쟁심화로 저하된 이익 창출력 △현금창출력 감소 및 자회사 지분취득으로 확대된 재무부담 등을 고려했다고 밝혔다.

정 선임연구원은 “과거 자동차향 수요 성장을 기반으로 우수한 이익창출력을 보였지만, 2016년이후 완성차업계의 판매부진, 현대제철(004020)의 특수강 시장 진입에 따른 수급 악화로 이익 창출력이 저하되고 있다”며 “현금 창출력이 떨어지며 세아창원특수강 지분취득에 따른 재무부담 해소가 지연되고 있다”고 짚었다.

세원창원특수강 잔여지분 추가 취득 부담 1000억원에 알코닉코리아 인수 760억원, 베트남 생산법인 설립 약 200억원 등도 예정돼 단기간에 재무레버리지 경감은 쉽지 않다는 분석이다.

한신평은 특수강 시장 경쟁 격화로 영업현금흐름이 감소하거나 차입금 경감수준이 미흡해 △연결기준 매출대비 EBTIDA 지표 8% 미만 또는 △연결기준 EBITDA대비 조정순차입금 지표 3배이상을 지속할 경우 등급하향을 검토할 방침이다.

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토] 장유빈 '미소년같은 미소 속에 승부근성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000292t.jpg)

![[포토]유류세 인하 축소 하루 앞두고 붐비는 알뜰주유소](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000376t.jpg)

![[포토]기후동행카드 내일부터 정식 서비스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000357t.jpg)

![[포토]박현경,신중히 라인을 맞춘다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000206t.jpg)

![[포토]'광장시장에서 상인과 대화하는 나경원 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000319t.jpg)

![[포토]'약해진 비'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000304t.jpg)

![[포토]한덕수 총리, 고위 당·정·협의회 시작합니다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000216t.jpg)

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)