[이데일리 박정수 기자] DB금융투자는 8일 스튜디오드래곤(253450)에 대해 실적과 주가가 바닥을 찍었다며 투자의견을 ‘보유’에서 ‘매수’로, 목표주가를 4만 6000원에서 5만 5000원으로 19% 상향 조정했다.

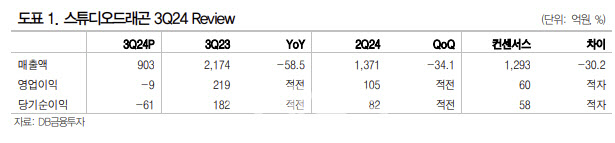

신은정 DB금융투자 연구원은 “3분기 매출액은 903억원으로 전년 동기 대비 58.5% 감소하고 같은 기간 영업손실 9억원으로 적자로 돌아서 컨센서스(매출액 1,293억원, 영업이익 60억원)를 하회했다”며 “탑라인 감소폭이 예상보다 컸다”고 분석했다.

신은정 연구원은 “방영 회차가 총 59회차(전년 동기 대비 16회 감소)로 부진하다”며 “엄친아를 제외한 플레이어2·감사합니다·우연일까의 해외 판매 실패로 매출이 축소됐기 때문”이라고 설명했다.

또 “경성크리쳐2, 트렁크 등 오리지널도 반영됐지만, 전년 도적과 스위트홈 등 대작 대비 작은 규모”라며 “눈물의여왕 상각비(3분기 100억원 추정)도 이익 하락의 주요인”이라고 짚었다.

다만 스튜디오드래곤의 실적과 주가는 바닥을 지난 것으로 판단했다. 신 연구원은 “4분기에도 방영회차는 43회(전년 동기 대비 30회 감소)로 전년대비 탑라인은 감소가 예상된다”며 “하지만 정년이·사랑은외나무(모두 Disney+ 동시방영), 좋거나 나쁜 동재(티빙오리지널) 등 안정적인 작품들이 실적에 반영될 예정이다. 3분기 실적을 바닥으로 탑라인과 이익 모두 전 분기 대비 증가할 것”이라고 전망했다.

이어 “2025년부터도 본격 회복이 기대된다”며 “tvn 수목 1~2편, Disney+ 오리지널 1~2편, 일본 편성 2편, KBS 1편 등 yoy로 최소 5~6편은 증가할 것으로 예상된다. 또 텐트폴 7편(분기별로 1편 이상 배치), 선판매 8편 목표를 제시했다. 온라인동영상서비스(OTT)를 포함한 플랫폼들과 협상이 진전된 것으로 파악된다”고 전했다.

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![1480원 뚫고도 힘 안 떨어졌다…"환율 상단 논하기 힘들어"[외환분석]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700563h.jpg)