[이데일리 박순엽 기자] 신한투자증권은 31일 포스코홀딩스(POSCO홀딩스(005490))에 대해 실적 바닥은 확인했으나 밸류업에 대한 기대감은 높지 않다고 평가했다. 투자의견은 ‘매수’, 목표가는 기존 49만원에서 47만원으로 4.08% ‘하향’했다. 전 거래일 종가는 34만원이다.

박광래 신한투자증권 연구위원은 “JSW 그룹과의 협력(인도 상공정 투자·총 5조원가량 투입 예상)은 장기적으로는 검토할 만한 전략이라 판단한다”면서도 “기업가치 제고 계획 발표를 앞둔 현재 시점에선 주주환원에 대한 기대치를 낮추는 요인으로 작용할 전망”이라고 말했다.

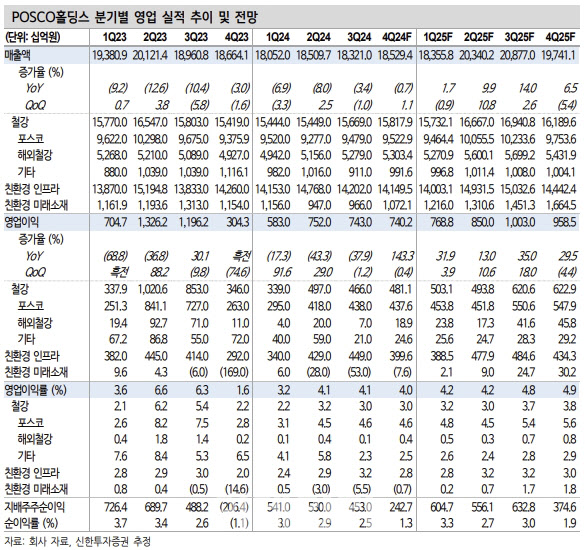

| | (표=신한투자증권) |

|

포스코홀딩스의 올 3분기 영업이익은 전 분기 대비 1.2% 감소한 7430억원으로, 인프라(포스코인터내셔널) 부문의 호실적에도 철강과 이차전지소재(포스코퓨처엠) 부문 부진으로 시장 기대치(8115억원)를 밑돌았다.

철강 부문은 판매량(825만톤)이 주요 설비 수리 종료로 예년 수준으로 회복했고, 투입 원가도 전 분기 대비 줄었으나 탄소강 판매가격이 톤당 4만 3000원 하락하면서 전 분기 대비 6.2% 줄어든 4660억원의 영업이익을 기록했다.

포스코인터내셔널은 발전소 전력 판매량 증가와 LNG 터미널 전년 사용분 실적 정산 효과로 시장 기대치를 웃도는 영업이익을 달성했고, 포스코이앤씨는 역기저효과로 매출이 감소했으나 손익만회 활동과 유휴부지 매각으로 영입이익이 증가했다.

박 연구위원은 올 4분기 철강 부문이 3분기와 마찬가지로 판매량 증가와 투입 원가 하락이 예상되나 판매단가 내림세 지속으로 스프레드는 3분기보다 축소되며 전 분기 대비 3.2% 늘어난 4811억원의 영업이익 기록하리라고 봤다.

또 전사 분기 실적은 당분간 7000~9000억대 수준에서의 등락을 반복하리라 전망했다. 이차전지소재 사업의 진행 상황과 구조개편 시행 경과, 주주가치 제고 활동 등이 주가의 향방을 결정할 것으로 예상했다.

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)