|

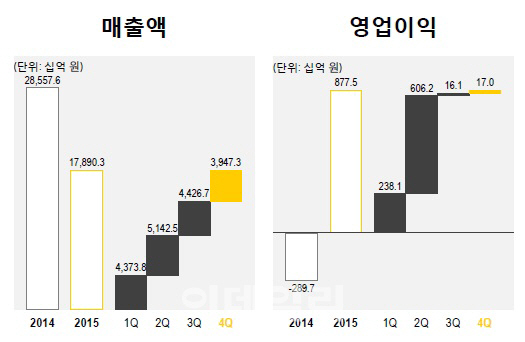

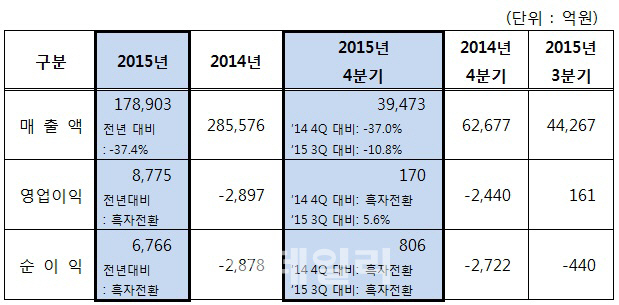

에쓰오일은 지난해 연결기준 영업이익이 8775억원을 기록, 전년 대비 흑자전환했다고 28일 밝혔다. 같은 기간 매출액은 17조8902억원으로 37.4% 감소했고 당기순이익은 6766억원으로 흑자전환했다.

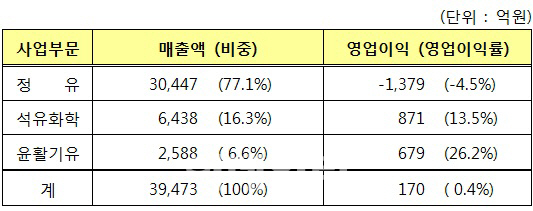

판매물량은 전년 수준을 유지했지만 국제유가 급락에 따른 판매단가 하락으로 매출이 줄었다. 영업이익은 사업부문별로 정유 2746억원, 석유화학 2869억원, 윤활기유 3160억원 창출되며 고른 성과를 거뒀다.

지난해 4분기에는 매출 3조9473억원, 영업이익 170억원, 당기순이익은 805억원을 기록했다. 매출이 37% 감소했지만 영업이익과 당기순이익 모두 전년 대비 흑자전환했다.

4분기 중 유가 급락에 따른 재고 관련 손실은 2500억원 발생했다. 다만 싱가포르 복합정제마진이 3분기 배럴당 3.9달러에서 4분기 6.4달러로 상승하고 공장 시설개선을 통한 운영 효율 극대화 효과로 4분기 연속 흑자기조를 유지했다.

|

작년 4분기 기준으로 정유부문은 아시아 지역을 중심으로 한 수요증가로 모든 정유제품의 마진이 개선됐지만 유가 급락에 따른 재고 관련 손실이 발생해 1379억원의 손실을 기록했다.

석유화학부문의 영업이익은 전년 동기보다 207.1% 증가한 871억원을 실현했다. 이는 일부 중국 설비의 가동정지 및 경제성이 낮은 업체들의 가동률 조정에 따른 제한적인 공급 증가로 파라자일렌(PX) 스프레드가 견조한 수준으로 유지됐기 때문이다. 에쓰오일은 고부가가치 제품인 파라자일렌의 생산·판매를 극대화해 13.5%의 높은 영업이익률을 기록했다고 설명했다.

에쓰오일은 올해 전망과 관련해 “정유 부문은 글로벌 수요증가가 공급증가를 초과하는 상황이 지속되는 가운데 타이트한 수급밸런스에 힘입어 정제마진이 견조할 것”이라며 “권역 내 설비폐쇄가 증설분을 대부분 상쇄시키는 아시아지역 정유사들이 가장 큰 수혜를 입을 것”이라고 내다봤다.

이어 “석유화학 부문은 파라자일렌의 경우 설비증설에도 불구하고 경제성이 낮은 업체들의 가동률 조정 및 휘발유 블렌딩을 위한 방향족 제품 수요로 지난해 수준의 스프레드를 유지할 것으로 예상된다”며 “윤활기유 부문에서는 신규설비 증설로 경쟁이 더욱 치열해질 것으로 예상되지만 환경보전을 위한 강화된 규제에 힘입어 미국 및 유럽시장에서의 고품질 윤활제품에 대한 수요가 안정적으로 유지돼 양호한 마진을 지지할 것”이라고 덧붙였다.

|

▶ 관련기사 ◀

☞"작년 4Q 정유사업 재고평가손실 2300억원" -에쓰오일 컨콜

☞"PX 가동률, 공식 생산능력의 110%..올해도 가능할 것" -에쓰오일 컨콜

☞"작년 4Q 영업외이익 약 740억원 발생" -에쓰오일 컨콜

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![메가캐리어 대한항공…4년 만에 이룬 조원태의 ‘큰 날개’[증시 핫피플]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000069b.jpg)

![차기 우리은행장에 임종룡 인사 낙점, 조직쇄신 신호탄 될까?[위클리금융]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000090h.jpg)