16일 긴급재난지원금 범정부TF는 이같은 내용의 고액자산가 적용 제외 기준 적용 사례를 공개했다.

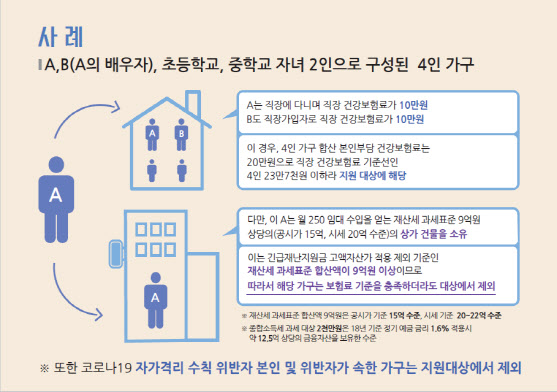

먼저 A씨와 배우자 B씨, 초등학교, 중학교 자녀 2인으로 구성된 4인 가구의 예를 제시했다.

A씨가 월 250만원 수준의 임대 수입을 얻는 재산세 과세표준 9억원 상당의 상가 건물을 소유했다면 상황은 달라진다. 과세표준 9억원 상당의 상가건물은 공시가 15억원, 시세 20억원 수준의 건물을 뜻한다. 이는 긴급재난지원금 고액자산가 적용 제외 기준인 재산세 과세표준 합산액이 9억원 이상인 경우에 해당해 따라서 보험료 기준을 충족하더라도 해당 가구는 대상에서 제외된다.

금융소득 기준은 이자·배당소득에 대한 종합과세와 분리과세의 구분기준인 2000만원으로 설정했다. 연간 합산금액이 2000만원 이상이면 종합과세 대상으로 누진세율 적용된다. 또 지난 2018년 3년 만기 정기예금 이자율을 연 1.6%로 가정할 때, 약 12억 5000만원의 예금을 보유한 경우 발생 가능한 소득금액에 해당한다.

|

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)