| 마켓in | 이 기사는 01월 07일 15시 49분 프리미엄 Market & Company 정보서비스 `마켓in`에 출고된 기사입니다. |

[이데일리 김유정 기자] "요새 스왑시장 어때요?" 투자은행(IB) DCM 관계자들은 최근에 기업 재무담당자들에게 이런 질문을 종종 받는다고 한다.

올해는 지난해에 비해 비은행권 기업의 해외채권 발행이 많아질 것으로 예상된다.

국제금융센터 조사에 따르면

포스코(005490)와 GS칼텍스, 현대캐피탈 등 비은행 사기업 만기도래액이 20억달러로 올해 총 한국계기관 만기도래금액(136억달러) 중 15%를 차지하는 것으로 집계됐다.

더욱 주목할 점은 비은행기업이 외화 상환 뿐 아니라 필요한 원화에 대해서도 글로벌본드를 발행해 스왑하는 것을 고려하고 있다는 점이다.

7일 외국계 투자은행(IB)들에 따르면 최근 몇몇 사기업 재무관계자들이 올해 연간 만기도래 자금중 일부를 달러로 조달해 원화로 스왑하는 방안을 논의하는 것으로 전해진다. 유리한 통화스왑 여건을 활용하겠다는 전략이다.

한 기업이 5년짜리 원화채를 발행할 경우 국고채 금리(4.3%)를 감안하면 4.6~4.8%에 발행금리가 정해질 수 있다. 하지만 이 기업이 5년짜리 달러채를 발행할 경우 라이보(런던 은행간 금리·Libor) 100bp대로 맞춘다면 여기에 스왑비용까지 감안해도 원화채를 찍는 것보다 싼 값에 조달할 수 있다는 설명이다. 기업의 신용등급이 높을수록 라이보 가산금리를 더욱 낮출 수 있고, 이 경우 금리 조건은 더욱 좋아진다.

최근 CRS금리는 오름세다. 그만큼 달러채를 발행해 스왑해서 원화를 갚는 것이 싸다는 의미다.

한 외국계 스왑딜러는 최근 CRS금리 급등에 대해 "부채스왑물량이 계속 나오며 비드가 많다"고 밝혔다. 그는 "스왑시장 여건을 고려한 기업들의 해외채 발행과 스왑 물량이 많아질수록 수급측면에서 스왑 베이시스는 더욱 좁아질 수 있다"고 말했다.

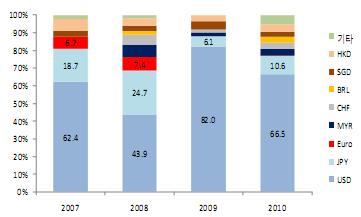

| | ▲ 한국계 해외채권 통화별 발행추이 |

(출처:국제금융센터) |

또 기업들은 펀딩 창구를 늘린다는 차원에서도 해외 시장에 눈을 돌리려는 것으로 분석된다. 지난해 유리한 통화스왑 여건을 활용한 이종통화 표시 발행이 전체 조달의 23%로 전년도 12%에 비해 두 배 가까이 늘어났다.

달러화 뿐 아니라 홍콩달러, 싱가포르달러, 브라질 헤알, 말레이시아 링깃, 엔화 등 다양한 통화채권 발행이 이어졌다. 수출입은행의 경우 총 13개 통화로 조달해 사상 최고로 가장 다양한 유형으로 조달했다. (사모발행 포함 ★

오른쪽 그래프 참조)

하지만 기업들의 이같은 유리한 스왑 여건을 활용한 외채 발행에 대해 재정부는 난색을 표한다.

재정부 관계자는 "은행이나 공기업과 달리 사업의 외화채권 발행을 억제할 법적 근거는 없지만 최대한 자제하도록 권고는 할 예정"이라고 말했다. 이어 "전반적으로 외채가 늘어나는 것은 국가 거시경제 건전성을 위협한다는 차원에서 기업들의 고민이 필요하다"고 설명했다.

▶ 관련기사 ◀

☞포스코, 올해 투자 규모 축소키로[TV]

☞포스코, 올해 투자 규모 줄인다..`10조원 밑돌 듯`

☞포스코, 4Q실적 예상보다 부진할 듯..목표가↓-다이와

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![삼성전자, 4거래일 연속 하락…5만3000원대 사수 안간힘[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200408h.jpg)