이 모델은 신용카드 회사와 신용평가회사가 서로 정보를 교류하면서 본인 인증을 해주는 모델인데, 본인 명의 휴대폰이 아닌 법인폰 가입자나 해외 거주자 등에게 유용할 전망이다.

신용카드 본인인증은 통신사 문자(SMS)나 아이핀(인터넷 개인 식별 번호) 인증과 다르다. SMS 인증이 이통사와 신용평가사가 제휴모델이었다면 신용카드 근거리통신망(NFC) 인증은 신용카드사와 신용평가사 제휴모델이다.

13일 방통위와 업계에 따르면 핀테크 스타트업인 한국NFC가 개발한 신용카드 인터넷 본인인증 서비스를 두고 신용평가사와 이동통신회사들이 갈등을 빚고 있는 것으로 나타났다.

한국NFC 관계자는 “방통위가 국무조정실 중재안(신용카드 NFC 인증’ 인허가 절차를 간소화 방안)을 수용하면서 신용카드사들은 정보통신망법상의 본인확인기관으로 지정받지 않아도 되고 기존 본인확인 기관으로 지정된 신평사들은 방통위에 추가로 인허가를 신청하면 가능해졌지만 신평사들이 추가신청을 못하는 상황”이라고 말했다.

하지만 이통사들은 기존 SMS 인증을 할 때 개별 웹사이트 영업과 관련 신평사와 제휴가 돼 있다면서 갑질이 아니라 비즈니스 상도의 문제라는 입장이다.

|

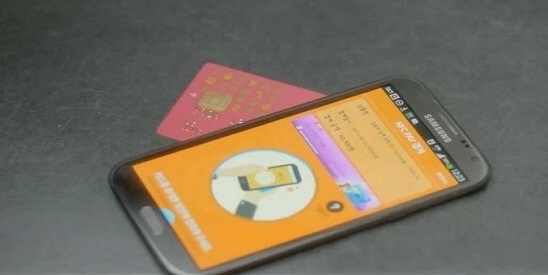

이를테면 11번가에서 물건을 살 때 예전에는 본인임을 확인받기 위해 본인확인기관으로 지정된 통신사 SMS인증이나 아이핀 인증 등을 받아야 했다.

하지만 신용카드 터치 인증이 되면 이용자가 성명, 생년월일, 성별을 입력하고 스마트폰 뒤에 신용카드를 갖다 대고 비밀번호를 넣으면 끝난다.

이때 이 정보를 신용평가사가 받아 카드정보(비밀번호 정도)를 복호화해서 카드사에 주고 카드사는 우리 회원이 맞는구나 확인한 뒤 이에 해당하는 DI정보를 신평사에 넘겨준다. 그러면 신평사가 성명, 생년월일 등과 자사가 가진 DI 정보를 확인한 뒤 최종적으로 이용자 본인임을 확인하게 된다.

원래 현행법(정보통신망이용촉진및정보보호등에관한법률)에선 본인확인에 있어 신용카드사와 신평사 모두 본인확인기관 지정을 받아야 하지만, 정부는 신용카드 터치 인증 활성화를 위해 신용카드사의 역할을 적게 보고 지정 의무를 면제했다. 본인인증이란 주민번호와 일대일 매칭이 되는 것이고, 망법에 따라 신용카드사들도 본인확인기관으로 지정받아야 하나 둘 다 받으라는 건 과도하니 신용평가회사만 받도록 유권해석한 것이다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)