|

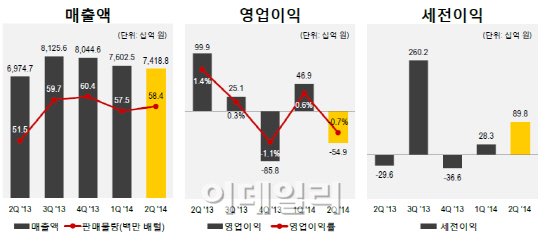

에쓰오일(S-OIL(010950))은 지난 2분기 영업손실 549억원을 기록했다고 24일 발표했다. 같은 기간 매출액은 전년동기 대비 6.4% 증가했지만 전분기보다는 2.4% 감소했다. 당기순이익은 679억원으로 집계되며 전년동기 대비 흑자전환했고 전분기 대비로는 167.5% 늘었다.

에쓰오일은 “전분기보다 판매량은 증가했지만 환율의 급격한 하락(원화 가치 상승)에 따라 제품 판매가격도 떨어지면서 매출이 전분기대비 2.4% 감소했다”며 “원화 강세 현상과 더불어 정제마진까지 악화된 여파로 영업손실을 기록했다”고 설명했다. 환율에 따른 영업 실적 감소 영향은 1350억원에 달했다.

반면 순이익의 경우 환헤지를 통해 1581억원의 차익을 창출함으로써 영업이익에 대한 부정적 환율 영향을 상쇄한 것으로 풀이된다.

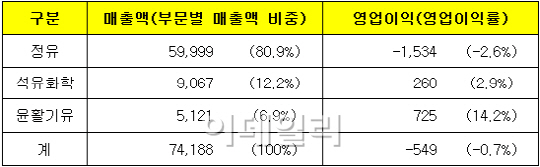

사업 부문별로 정유 부문은 매출 5조9999억원, 영업손실 1534억원을 기록했다. 에쓰오일은 “정유 부문 매출 감소는 환율 하락에 따른 것이며 여기에 싱가포르 복합정제마진 하락이 겹쳐 영업적자가 발생했다”고 전했다.

에쓰오일은 이날 2분기 실적 컨퍼런스 콜에서 “PX 가격 하락에 따라 PX 판매 비중을 기존 65%에서 2분기에 6%포인트 낮췄다”며 “반면 수익성이 상대적으로 양호한 벤젠 비중을 19%에서 24%로, MX는 3%에서 5~6%로 늘렸다”고 밝혔다. 조영일 에쓰오일 최고재무책임자(CFO)는 PX 스프레드에 대해 “현재의 500달러는 일시적인 수준일 것”이라며 “지난 5월의 250달러대까지 떨어지지는 않겠지만 지금의 500달러보다는 낮아질 것”이라고 전망했다.

윤활기유 부문은 매출 5121억원, 영업이익 725억원을 나타냈다. 세 부문 중 가장 높은 영업이익률(14.2%)을 보였다. 전분기 대비 상승한 마진을 바탕으로 미국 등 선진국으로의 판매물량을 늘린 데 따른 것이라고 에쓰오일은 설명했다.

|

에쓰오일은 윤활기유 부문에 대해서는 “경쟁사 신규설비 가동에 따라 시장 마진에 하향 압력이 있을 것으로 예상되지만 고품질 윤활기유에 대한 지속적인 수요 성장과 주요 윤활기유 시장에서의 자동차 판매량 증가에 힘입어 견조한 마진이 유지될 것”이라고 전망했다.

한편 에쓰오일은 “전기차 등 친환경 차량이 선진국을 중심으로 늘고 있지만 전체 자동차 중에서 차지하는 비중은 미미한 수준”이라며 “개발도상국의 경우 전통적인 차들이 더 빠른 속도로 늘어나고 있기 때문에 전기차가 정유사에 큰 위협은 아니며 수요 영향은 미미할 것”이라고 예상했다.

▶ 관련기사 ◀

☞ 에쓰오일 "PX 스프레드 500달러는 일시적..향후 하락 전망"

☞ 에쓰오일 "PX 판매 비중 6%p 낮추고 벤젠·MX 5%p씩 늘려"

☞ 에쓰오일 "전기차 큰 위협 아니다..정유 수요 영향 미미"

☞ '환율 직격탄·마진 악화' 에쓰오일, 2Q 영업 적자전환(상보)

☞ 에쓰오일, 2Q 영업손실 549억..전년比 적자전환

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)