|

코로나 위기서 사상 최대 성적

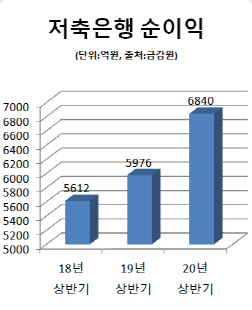

국내 79개 저축은행은 올해 상반기 6840억원의 순이익을 올렸다. 이는 직전 역대 최대를 기록한 지난해 상반기(5976억원)보다 14.5% 늘어난 수치다. 잠재적 부실에 대비해 작년보다 대손충당금 전입액을 작년보다 461억원이나 더 쌓고도 이런 성적을 냈다.

건전성 지표도 좋아졌다. 올해 6월 말 총여신 연체율은 3.7%로 지난해 말과 비슷했다. 가계대출 연체율은 3.4%로 지난해 말(3.6%)보다 오히려 0.2%포인트 개선됐다.

|

실제로 한국신용데이터에 따르면 8월 셋째 주 서울 소상공인 매출액은 작년 같은 기간보다 24.7% 감소했다. 올해 초 코로나가 확산했던 2월24~3월1일 매출 감소(-25.3%) 이후 최대 수준이다. 실업난도 가중되고 있다. 지난 7월 구직급여 수급자, 총 지급액은 각각 73만명, 1조1885억원으로 역대 최대치를 기록했다.

금융권에서는 저축은행의 실적이 좋아진 이유에 대해 대출이 늘었기 때문이라는 점을 꼽는다. 올 상반기 저축은행의 총대출(총여신)은 지난해 말 65조원보다 4조3000억원 증가한 69조3000억원을 기록했다. 코로나로 상황이 어려워진 자영업자를 위주로 저축은행을 찾는 경우가 많았다. 코로나로 금융시장이 흔들리면서 시장에서 자금을 직접 조달해야 하는 캐피탈 업계의 영업이 위축되자 반사이익도 누렸다.

저축은행은 대출만기가 5년짜리가 많은데, 금리가 하락할 때는 예대마진이 커진다. 상반기에는 14~15%짜리 중금리 대출이 많이 증가한 것으로 알려졌다. 또 과거 20% 이상의 고금리로 판매한 대출도 여전히 남아 있다. 시장에서 2~3%의 금리로 조달해 소비자에게 연 10%대 중후반에서 20%가 넘는 이자를 챙길 수 있다는 뜻이다. 올해 상반기 저축은행의 이자이익은 2조4268억원으로, 지난해 상반기보다 2651억원 증가했다.

지원에 가려진 부실…한꺼번에 터질 수 있다는 우려도

일각에서는 만기연장이나 이자유예 조치 탓에 저축은행의 부실이 가려져 있다는 평가도 나온다. 저축은행을 포함한 제2금융권도 코로나로 사정이 어려운 자영업자의 경우 내년 3월까지 만기가 돌아온 대출상환이나 이자납입을 미뤄주고 있다. 지난달 14일까지 2금융권에서 유예된 이자만 364억원 규모인데, 상당금액이 저축은행의 대출인 것으로 알려졌다.

하지만 이런 상황이 지속할 수 있을지 불확실하다. 코로나가 장기화하면 경제 전반, 특히 취약계층부터 타격이 불가피하다는 점에서다. 이미 최근 코로나 재확산 가능성이 커지면서 소상공인부터 영업에 차질을 빚고 있다. 또 내년 3월까지인 코로나대출 만기와 이자납입 유예가 끝나면 부실이 한꺼번에 터질 수 있다는 불안감도 큰 편이다.

금융당국도 대손충당금 추가적립 등을 통해 저축은행이 손실흡수능력을 미리 높이겠다는 구상이다. 저축은행 지표가 평균적으로는 괜찮지만, 지방에 근거지를 둔 소형 저축은행을 중심으로 부실이 커질 수 있기 때문이다.

금융당국 관계자는 “건전성 지표나 코로나 금융지원 대상 채권의 건전성 동향에 대한 모니터링을 강화해 미리 대응할 예정”이라고 강조했다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

![[속보]베센트 美재무장관 효과…다우 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600077h.jpg)