|

[이데일리 김윤지 기자] 메리츠증권은 삼성전자(005930)에 대해 코로나19 관련 전방수요 둔화가 제한적으로 작용했을 뿐 반도체 부문의 구조적 개선세가 예상을 능가하며 호실적을 이끌었다고 분석했다.

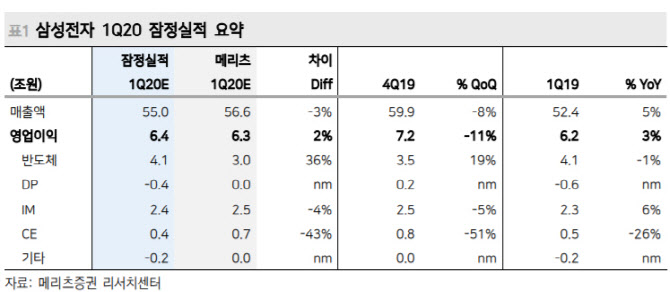

삼성전자는 1분기 매출액이 55조원, 영업이익이 6조4000억원이라고 7일 공시했다. 매출액은 21개 증권사의 평균(54조9900억원)과 유사하나 영업이익은 6조430억원 대비 5.9% 상회한 수치다.

부문별 영업이익은 반도체 4조1000억원, 디스플레이 패널(DP) 3600억원, 휴대폰 사업을 담당하는 IT·모바일(IM) 2조4000억원, 생활가전과 TV를 담당하는 소비자가전(CE) 4000억원으로 추정했다. 특히 반도체 부문은 호실적을 견인한 배경이었다. 김 연구원은 “지난 연말부터 디램 시장이 수급균형 및 공급부족 상황으로 전환되면서 삼성전자는 경쟁사 대비 높은 재고 수준의 정상화 계기로 활용했다”며 “삼성전자의 디램 판가 상승율은 경쟁사 대비 소폭 아쉬운 수준이지만 출하량 증가율이 견조하다”고 설명했다.

승할 것”이라고 전망했다. 그러나 DP, IM, CE 부문은 코로나19 타격을 받을 것이라고 봤다.

김 연구원은 “올해 2분기 영업이익 추정치는 7조8000억원으로 본다”면서 “선진국 수요둔화 영향을 감안시 다운사이드 리스크가 존재한다”고 덧붙였다.

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]22대 국회 전반기 원구성 완료, '여당 몫 7개 상임위원장 선출'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700915t.jpg)

![[포토]발언하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700900t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)