|

31일 개인신용정보 평가업체 나이스(NICE)신용평가에 따르면 지난해 3월말부터 올해 3월말까지 우리나라 전체 신용평가 대상자(경제활동인구 4000여 만명)중 고신용자로 분류되는 1~3등급 비중은 42.3%에서 44.9%로 증가한 것으로 나타났다. 반면 중신용자로 분류되는 4~6등급은 44.9%에서 43.3%로, 저신용자인 7~10등급은 12.8%에서 11.8%로 낮아졌다. 이 기간동안 최소 104만명의 고신용자가 더 늘어난 셈이다.

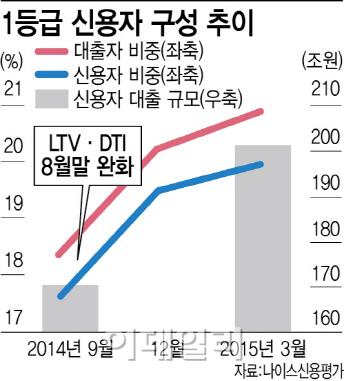

특히 LTV·DTI가 완화된 직후인 지난해 9월말 1등급 신용자는 767만 4709명에서 올해 3월말에는 880만 9678명으로, 6개월간 113만 4969명이 증가했다. 1등급 신용자가 전체 신용자에서 차지하는 비중도 같은 기간 16.8%에서 20.17%로 2.42%포인트 증가했다. 이 때문에 전체 대출자(1734만 1170명, 신용자중 대출이 있는 사람)에서 1등급 신용자가 차지하는 비중도 같은 기간 18.45%에서 2.57%포인트 확대된 21.01%(365만 2845명)로 늘어났다.

하지만 경제상황이나 개인들의 소득수준이 개선되지 않았는데도 신용등급이 좋아지는 경우 가계대출이 무분별하게 늘어나는 등의 부작용이 일어날 수 있다는 지적도 나온다. 특히 지금과 같은 부동산시장의 활황세가 꺾이면 매도 물량 확대로 인한 여파가 만만치 않은데다 금리 상승까지 이어지만 가계부채 상환 능력 저하로 가계에도 상당한 영향을 미칠 수도 있다는 점도 우려스럽다.

김동환 한국금융연구원 선임연구위원은 “집을 한 채 가진 사람과 집 여러 채 가진 사람은 소유 의지가 다르다”며 “부동산 경기가 꺾이거나 재정 상황이 안 좋아지면 집을 여럿 소유하고 있는 이가 훨씬 더 빨리 내다 팔기 때문에 그 충격이 훨씬 더 크게 나타날 수밖에 없다”고 말했다.

김정식 연세대 교수는 “신용위험이 떨어지면 이자 부담이 줄어들기 때문에 가계부채에 긍정적으로 작용하지만 이는 어디까지나 대증요법”이라며 “근본적인 리스크를 제거하려면 원리금을 갚아갈 수 있도록 소득이 늘어나야 한다”고 말했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![40년간 아무도 예상치 못한 AI 붐에 대비한 '이 사람'[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300015b.jpg)