이 기사는 2024년08월08일 11시35분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 나은경 기자] 이수앱지스(086890)가 시장에서 지속성장 가능성을 속속 인정받고 있다. 매출액과 영업이익이 꾸준히 우상향하는 데다 회사도 장기 사업전망에 자신감을 보이고 있다. 이에 힘입어 최근에는 이수앱지스를 다룬 증권사의 리포트에서 약 10년만에 목표주가가 처음으로 제시되고 있다.

‘시작이 좋다’…기술이전 덕 상반기 실적 개선

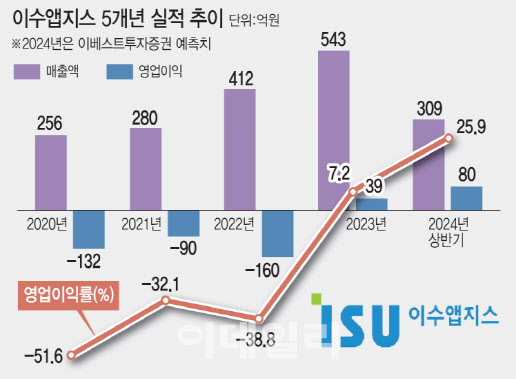

8일 금융감독원 전자공시시스템에 따르면 올 상반기 이수앱지스의 누적 매출은 309억원으로, 지난해 같은 기간 대비 34% 성장했다. 영업이익은 80억원을 기록하며 수익을 대폭 끌어올렸다.

|

회사 관계자는 “지난 6월 ISU104 기술수출의 기여도가 컸다”며 “일부 매출이 하반기로 순연되면서 제품 매출은 전년 대비 소폭 줄었지만 선급금 일부가 2분기에 들어오면서 전체적인 매출원가율이 개선됐고 영업이익 상승에도 기여했다”고 설명했다. 전체 8550만 달러(약 1188억원) 규모의 기술수출 계약에서 선급금 200만 달러(약 28억원)가 2분기 매출로 인식됐고, 남은 선급금 100만 달러(약 14억원)는 3분기 ISU104의 원액을 파트너사에 공급한 후 추가 수취할 예정이다.

남은 선급금 수령과 더불어 알제리, 이라크에서도 고셔병 치료제 ‘애브서틴’의 공급 및 품목허가가 예정돼 있어 하반기 매출은 상반기보다 늘어날 전망이다. 지난달 말 회사는 알제리 중앙병원과 105억원 규모의 공급계약을 맺었는데, 3분기 중 전량 공급돼 매출로 인식될 예정이다. 이라크에서는 올 하반기 애브서틴 품목허가가 이뤄져 제품 공급이 개시될 것으로 본다. 이외 사우디아라비아에서도 애브서틴 품목허가를 빠르게 신청해 중동 및 북아프리카(MENA) 지역 내 수출국 확대를 목표로 하고 있다.

’반짝’ 성장 아니다…지속 성장에 자신감

회사는 이 같은 성장이 ‘반짝’ 성장에 그치지 않을 것으로 자신하고 있다. 특히 ISU104에 대한 기대감이 크다. 앞서 이수앱지스는 ISU104의 특정 모달리티에 제한해 기술수출을 진행했는데 하반기부터는 다른 모달리티 기술을 가진 회사와의 파트너십 체결에 속도를 내겠다는 계획이다.

|

회사는 추가적인 기술수출을 위해 바이오 전문 컨설팅업체와의 계약도 논의 중인 것으로 알려졌다. 기술수출 계약에서 이익을 극대화하고 기술이전을 효율화하기 위해서다.

수출 지역 확대로 인한 꾸준한 매출 상승과 기술수출 기대감에 증권가에서도 최근 들어 관심이 커지고 있다. 최근 증권사들에서 잇따라 목표주가가 제시된 리포트를 내고 있다. 지난달 24일 상상인증권은 이수앱지스의 목표주가를 9600원으로 제시했고, 앞서 지난 3월 LS증권(구 이베스트투자증권)도 처음으로 8000원의 목표주가를 냈다. 모두 현재 이수앱지스의 주가인 6460원(7일 종가)보다 긍정적으로 보고 있다.

국내 바이오벤처 중 증권사 리포트에 목표주가가 기재되는 경우는 리가켐바이오(141080)와 알테오젠(196170), 에이프릴바이오(397030) 등 손에 꼽힐 정도다. 꾸준히 기술수출 등으로 성과를 내는 등 회사의 지속성장 가능성을 증권시장에서 인정받는 경우다.

한 바이오 전문 애널리스트는 “목표주가가 나왔다는 것은 증권업계에서 투자대상으로 관심을 보이고 있다는 의미이므로 긍정적인 신호”라며 “향후 기관투자자들의 투자가 늘어날 수 있다는 점에서 고무적”이라고 귀띔했다.

회사 역시 장기성장에 자신감을 보이고 있다. 회사 관계자는 “수출국 확대 전략이 지금처럼 순조롭게 진행된다면, 기술수출을 제외한 기존 제품의 성장만으로도 2~3년 내 1000억원 이상의 매출을 기대해 볼 수 있을 것”이라며 “희귀의약품 판매로 얻은 이익을 신약 개발에 활용하고, 연구·개발(R&D) 성과가 다시 회사 이익에 기여하는 안정적인 선순환 구조를 안착시키는 것이 회사의 중장기 비전”이라고 말했다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)