|

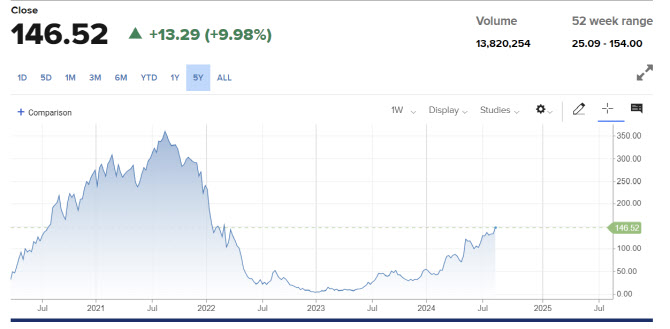

이날 카바나 주가는 전일대비 10% 급등한 146.52달러에 마감했다. 전날 장마감 후 깜짝 실적을 공개했고, 월가의 호평이 잇따랐기 때문이다. 특히 이날 미국증시 전반적으로 큰 폭의 조정이 나온 것을 고려할 때 엄청난 성과다.

카바나는 지난 2021년부터 드라마틱한 행보를 걷고 있다. 코로나 팬데믹으로 비대면 거래 방식이 부각됐고 중고차 수요가 급증하면서 2021년 8월 377달러로 정점을 찍었다. 이후 코로나 엔데믹과 함께 경기 둔화 우려, 인플레이션 압력이 커지면서 중고차 수요가 급감하자 경영이 급격히 힘들어졌다. 감당할 수 없을 만큼 늘어난 부채와 높은 이자율 부담으로 파산 가능성까지 점쳐지면서 2022년 12월 주가는 3달러대까지 고꾸라졌다. 이후 부채 재조정과 업황 개선에 힘입어 점차 정상화되어가는 과정이다.

|

카바나는 이어 연간 조정 EBITDA(상각전 이익) 가이던스를 10억~12억달러로 제시했다. 전년도에 기록한 3억3900만달러와 비교해 2.9~3.5배 늘어날 것이란 자신감을 내비친 것이다.

그는 “EBITDA 증가와 이자율 하락 등으로 부채 리스크가 줄고 있고, 잠재적으로는 지속 가능한 이익 창출이 기대된다”고 말했다. 또 “총 1조달러 규모에 달하는 시장에서 현재 카바나의 점유율은 1%에 그치고 있는데 점차 점유율이 확대되고 있다”며 이는 엄청난 기회 요인이라고 강조했다.

데이비드 랜츠는 “웹사이트의 재고 수준을 초과하는 강력한 수요를 반영해 전국적으로 차량 센터를 구축하고 있다”며 “현재 소매판매 수준의 3배로 성장시킬 능력이 있다”고 평가했다.

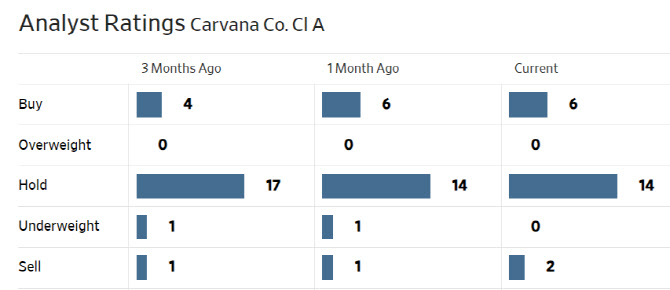

니덤의 크리스 피어스도 비슷한 이유로 카바나 목표주가를 종전 160달러에서 200달러로 상향 조정했다. 이는 월가 최고 목표가다. 크리스 피어스는 지난달 투자의견을 `중립`에서 `매수`로 높인바 있다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)