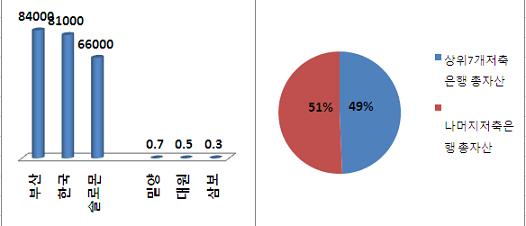

18일 저축은행 업계에 따르면 2008 회계연도 (2008년 7월~2009년 6월)결산 결과 자산순위 상위 7위 이상의 대형 저축은행 (부산·한국·솔로몬·현대스위스·토마토·제일·HK저축은행 계열)들의 총자산은 37조원으로 전체 106개 저축은행의 총 자산인 75조원의 절반 가까이를 차지하고 있다.

|

부산과 한국계열 저축은행이 총 8조원의 넘는 자산을 기록했고 솔로몬(6조 6000억원)과 현대스위스저축은행(4조 5000억원)도 모두 4조원을 가뿐히 넘어섰다.

그러나 제일 영세한 저축은행의 자산은 300억원에서 700억원에 불과해 대형 저축은행과 자산 차이는 최대 8조원 이상이 나기도 한다.

금융위원회는 지난해 8월 대형 저축은행이 지방은행과 같은 사업을 할 수 있도록 업무 범위를 확대하는 방안을 검토하겠다고 밝혔고, 금융감독원도 지난 5월 대형 저축은행의 발전 방안에 대해 다른 저축은행과 차별화 방안 등을 검토하겠다고 말했다.

그러나 대형 저축은행들이 지방은행으로 전환하는데 소극적인 데다 감독 당국도 중장기적인 검토안 외에 별다른 대책을 내놓지 않아 구체적인 방안은 나오지 않고 있다.

김준현 금융감독원 저축은행 서비스국장은 "양극화 현상이 날로 심화되고 있어 한가지 틀로 저축은행 업계를 관리·감독하기 힘든게 사실"이라며 "대형 저축은행의 지방은행 수준으로의 발전 등 차별화 방안을 중장기 적으로 검토하고 있지만 구체적인 시기와 방법 등은 결정되지 않았다"고 말했다.

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]윤 측 "공수처에 체포영장 연기 요청 사실 무근"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200562b.jpg)