|

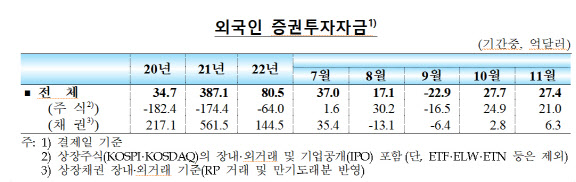

한국은행이 9일 발표한 ‘2022년 11월 이후 국제금융·외환시장 동향’에 따르면 지난달 외국인 증권투자자금은 27억4000만달러 순유입을 기록했다. 지난 9월 주식, 채권 자금이 동시에 빠지면서 22억9000만달러 순유출됐으나 10월들어 27억7000만달러 순유입으로 전환한 이후 두 달 연속 순유입 흐름을 이어갔다.

주식 자금은 지난달 27억4000만달러가 순유입됐다. 미 연준이 12월부터는 기준금리 인상폭을 0.50%포인트로 기존 0.75%포인트에서 낮추고 속도조절에 들어 갈 것임을 예고하면서 투자심리가 이어졌다. 또 중국의 제로코로나 정책 역시 조금씩이나마 방역 조치를 완화하는 흐름을 보여 이것 역시 긍정적으로 작용했단 설명이다.

채권 자금 역시 민간자금을 중심으로 6억3000만달러 순유입을 기록했다. 10월(2억8000만달러)에 비해 유입 규모도 늘었다. 이는 단기금융시장을 중심으로 자금 경색 흐름이 나타나자 정부가 50조원 이상의 유동성 완화 조치를 통해 시장안정화에 나선 영향이 점차 가시화한 덕분이다.

다만 환율 변동성은 전월보다 소폭 증가했다. 외환수급 안정화 대책 등의 영향이 작용해 환율이 급락한 영향이다. 원·달러 환율 변동폭, 변동률은 기간중 평균 기준으로 11월 중 12.3원, 0.9%로 10월 7.7원, 0.54%보다 증가했다. 10월중 변동률은 2020년 3월 (1.12%) 이후 2년 8개월 만에 가장 높은 수준이다.

외환(FX) 스왑레이트는 3개월물 기준 10월말 -1.11%에서 이달 7일 -0.98%로 0.13%포인트 올랐다. 통안증권 91일물에서 리보(Libor) 3개월물 금리를 뺀 내외금리차가 11월말 -13.8%포인트로 0.18%포인트 확대됐음에도 불구하고 기업의 선물환 매입, 역외투자자의 원화투자자산 환헤지 관련 외화자금공급 등으로 상승한 것이다.

|

국내 8개 주요 은행의 외화차입 가산금리는 1년 이내 단기물의 경우 0.19%포인트로 전월(0.10%포인트) 대비 소폭 상승했다. 1년 초과 중장기 가산금리도 같은 기간 0.33%포인트 증가한 0.97%포인트를 기록했다. 국가의 신용 위험도를 보여주는 외국환평형기금채권 신용부도스와프(CDS) 프리미엄은 전월 0.61%포인트에서 0.57%포인트로 내렸다.

한편, 국내은행 간 하루 평균 외환거래 규모(외국환중개회사 경유분 기준)는 269억3000만달러로 10월 대비 21억9000만달러 줄었다. 외환스왑 및 원·달러 현물환 거래가 각각 20억1000만달러, 7억9000만달러 감소한 영향이다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)