|

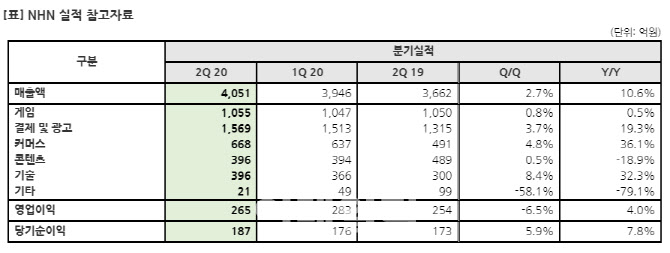

NHN은 연결기준 올 2분기 매출 4051억원, 영업이익 265억원을 기록해 전년동기 대비 각각 10.6%, 4.0% 증가했다고 7일 밝혔다. 당기순이익은 187억원을 기록해 전년동기 대비 7.8% 상승했다.

게임과 결제 및 광고 사업 등이 매출을 견인했다.

하반기, 모바일 게임 성장 노력 기울인단 방침

2분기 매출을 부문별로 살펴보면 게임 매출은 전통적으로 계절적 비수기임에도 불구하고 PC와 모바일 웹보드 게임을 비롯, ‘요괴워치 푸니푸니’와 ‘크루세이더 퀘스트’, ‘킹덤스토리’의 매출 증가로 소폭 증가한 1055억원으로 집계됐다.

PC 온라인 게임은 379억원, 모바일 게임은 676억원을 기록했다. 이중 국내 게임은 659억원으로 63% 비중을 차지했고 해외 게임은 395억원으로 37% 비중을 차지했다. NHN은 향후 모바일 플랫폼의 성장 가능성을 대비해서 하반기에는 모바일 플랫폼 성장에 노력을 기울인다는 방침이다.

콘텐츠 부문은 전 분기와는 비슷한 수준의 매출을 보였으나, 경쟁 심화로 인한 벅스 매출 하락과 코로나19 영향으로 티켓링크의 온라인 티켓 판매가 감소하면서 전년 동기 대비 18.9% 줄어든 396억원으로 집계됐다.

기술 부문은 클라우드 사업 확대와 PNP시큐어의 주력 사업 매출 증가로 인해 전년 동기 대비 32.3% 증가한 396억원을 매출을 거뒀다. 기타 사업 매출은 코로나19 글로벌 확산에 따른 여행사업 부진으로 전 분기 대비 58.1% 줄어든 21억원을 나타냈다.

|

또 페이코와 NHN 한국사이버결제, NHN ACE 등 광고 관련 법인으로 구성된 페이코 관련 사업도 2분기 영업이익이 흑자로 전환됐다.

다만 코로나19로 인해 항공과 면세점, 영화관 등의 거래가 줄다 보니 월간활성이용자(MAU)는 큰 폭의 성장이 없는 약 400만명 수준이었다. NHN은 페이코 MAU에 대한 코로나19 영향이 긍정적 효과보다는 부정적 효과가 조금 더 컸다고 분석했다.

NHN은 하반기에는 신규 게임 출시와 사용자 확보로 실적을 개선한다는 계획이다.

정우진 NHN 대표는 이날 진행된 실적 발표 관련 컨퍼런스콜에서 “3분기 후반에는 준비 중인 신작을 다수 출시할 계획”이라며 “하반기에는 시장 내 신규 이용자의 유입이 확대될 수 있도록 다양한 전략을 수립해 나가고 있다”고 전했다.

그는 “글로벌 팬데믹 현상의 지속으로 사업 환경의 불확실성이 커지는 가운데서도 결제와 커머스, 게임, 클라우드 등 언택트 부문의 고른 성장이 두드러지고 있다”며 “남은 하반기에는 출시 5주년을 맞은 페이코가 간편결제를 넘어 생활밀착형 플랫폼으로 점차 진화를 거듭하는 한편, 게임 부문에서도 ‘용비불패M’과 ‘크리티컬옵스:리로디드’, ‘디즈니 쯔무쯔무 스타디움’ 등 기대작 출시에 만전을 기할 것”이라고 했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)