[이데일리 김남현 기자] 잠재성장률이 3.3%에서 3.8% 사이에 있는 것으로 나타났다. 다만 GDP갭을 이용한 통화정책은 성장과 물가외에도 성장의 상하방리스크의 비대칭성도 고려해 결정해야 한다는 주장이다.

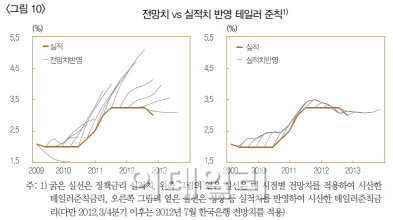

아울러 수정테일러준칙을 사용한 정책금리 경로상 기준금리가 지난해 7월까지 전망치를 이용하면 신뢰구간 하단에, 올해까지 수정된 전망치를 적용하면 중간정도에 위치해 있는 것으로 나타났다. 또 향후 전망치 또한 횡보세를 보이고 있는 것으로 조사됐다.

2일 박양수 한국은행 조사국 계량모형부장 등이 내놓은 ‘GDP갭 추정의 불확실성과 통화정책’ 보고서에 따르면 잠재성장률이 다변수은닉인자 모형으로 추정할 경우 3.8%, 장기추세 및 신용여건을 감안해 총요소생산성을 추정한 생산함수접근법으로는 3.7%, 장기추세만을 감안해 총요소생산성을 추정한 생산함수접근법으로는 3.6%, HP필터법 추정으로는 3.3%를 기록했다. 다만 이같은 수준은 2010년 1분기부터 2012년 3분기까지 평균성장률을 고려한 것으로 통상 5년정도를 평균해 산출하는 잠재성장률과는 다소 차이가 있을 수 있다는 분석이다.

또 잠재성장률이 떨어지고 있음을 가정할 경우 분기별 전기비 GDP성장률이 0%대가 나오는게 정상이라고 밝혔다. 즉 전년동기비 수치인 연간 GDP갭을 4로 나누면 통상 분기별 전기비 GDP성장률이 나오는 만큼 올해 1분기 전기비 GDP가 0.9% 성장이 당연할 수 있다는 분석. 다만 박 부장은 “0% 성장이 통상 경제주체들의 심리를 위축시킬 수 있다”며 “0%대 성장률이 당연하다기보다는 성장잠재력을 높이도록 노력하는데 주력해야 할 것”이라고 설명했다.

GDP갭 추정이 사실상 어려운만큼 이에 따른 기준금리결정 등 정책대응에도 어려움이 있다고 밝혔다. 즉 GDP갭이나 실업률갭이 크지 않을 경우 통상 금리조정에 소극적일 가능성이 높다는 분석이다. 반면 일정수준 이상으로 확대될 경우에는 오히려 적극적으로 정책대응을 하는 경향이 있다고 분석했다. 이에 따라 기준금리 결정에 있어 성장과 물가 외에도 성장의 상하방리스크 등 비대칭적 요인도 고려해야 한다는 지적이다.

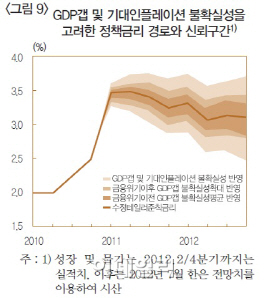

다만 향후 GDP갭 추정에서 기준금리는 동결과 인하, 인상 가능성이 모두 열려있음을 시사했다. GDP갭 및 기대인플레 불확실성을 고려하여 이보고서에서 추정한 정책금리 경로와 신뢰구간에 비춰보면 현 기준금리 수준은 하단에 위치해 있다. 반면 최근 성장률 하향조정을 반영하면 신뢰구간 중간에 있을 것으로 추정했다. 아울러 올해 전망치와 실적치를 반영한 테일러 준칙에서도 횡보하는 경향을 보이고 있어서다.

이와 관련 박양수 부장은 “정책금리 경로와 신뢰구간은 지난해 7월 전망치를 사용한 것이어서 수정테일러준칙금리가 하향 조정됐을 가능성이 커 현재는 신뢰구간 중간에 위치했을 가능성이 크다”고 설명했다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)