[이데일리 이용성 기자] SK증권은 19일 현대차(005380)에 대해 트럼프 전 미국 대통령의 재집권에 따른 관세가 부과된다는 점을 고려하더라도 미국 공장을 보유하고 있어, 실적 영향이 제한적이라고 밝혔다. 투자의견은 ‘매수’, 목표가는 33만원을 유지했다. 전 거래일 종가는 21만7000원이다.

| | (사진=SK증권) |

|

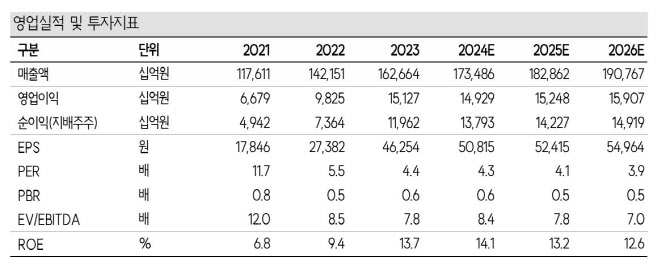

윤혁진 SK증권 연구원에 따르면 현대차의 올해 추정 수출량은 59만4000대로 추정 수출액은 25조3000억원에 달한다. 윤 연구원은 “트럼프 2기 정부가 한국산 자동차에 관세를 부과할 경우 전사 영업이익률보다 높을 것으로 추정되는 미국향 수출 이익과 미국 법인의 이익 감소가 예상된다”고 전했다.

관세가 10% 부과된다 하더라도 영업이익의 감소는 2024년 영업이익 기준 17% 수준에 그친다는 분석이다. 현대차는 앨라배마 연 40만대 규모의 공장을 보유하고 있으며, 조지아 메타플랜트 공장이 올해 10월부터 가동이 시작됐다. 앨라배마 공장의 가동률 상승과 메타플랜트 공장 가동으로 관세 영향은 줄어들 수밖에 없으며, 미국, 캐나다, 멕시코 간 자유무역협정(USMCA)이 유지되는 동안에는 기아 멕시코 공장에서도 일부 공급도 가능하다는 설명이다.

주주 환원 정책도 긍정적인 요인이다. 윤 연구원은 “현대차 임원 인사가 완료됐으며, 이사회가 개최되면 인도법인 기업공개(IPO) 구주매출에 따른 주주 환원 정책이 발표될 것으로 예상된다”며 “내년부터는 총주주환원율 35%에 맞는 1조원 이상의 자사주 매입이 현재의 저평가 상황과 실적 우려를 잠재우고 반등할 수 있는 트리거가 될 것으로 기대한다”고 강조했다.

이어 “2025년부터는 로봇의 보스톤다이나믹스, UAM의 슈퍼널, 로봇택시의 모셔널, 자율주행의 웨이모 협력 등과 같은 미래 성장동력에 대한 비전 제시할 것으로 기대되며, 장기 성장 로드맵을 통한 밸류에이션 재평가가 기대된다”고 덧붙였다.

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[속보]현대차, 1조원 규모 자사주 매입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700716h.jpg)

![“이렇게 많이 올 줄은”…`폭설 첫눈`에 시민들 출근길 발 동동[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700623h.jpg)