반면 통계청의 ’소매판매액지수’에서 나타나지 않는 서비스 소비를 중심으로 민간소비가 살아나며 예상보다 내수가 나쁘지 않았고, 결과적으로는 전 분기 대비 1.3% 성장했던 GDP(국내총생산)과 분기 기준으로는 5개 분기 연속 증가해 유사한 흐름을 보였다는 것이 정부의 평가다. 정부는 수출 회복에 이어 내수의 회복 조짐도 확산되고 있으며 향후 물가관리와 중동 리스크 관리 등 하방요인에 적극 대응하겠다고 강조했다.

|

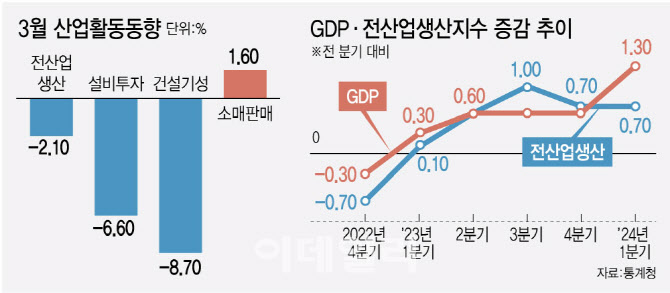

30일 통계청은 ‘2024년 3월 산업활동동향’을 통해 3월 전(全)산업생산 지수가 112.6(2010년=100)을 기록, 전월 대비 2.1% 감소했다고 밝혔다. 지난해 12월부터 2월까지 4개월째 증가세를 보였던 전산업생산은 5개월만에 감소 전환했으며, 2020년 2월(-3.2%) 이후 4년 1개월만에 가장 큰 폭으로 감소했다.

산업 부문별로 보면 금속가공(-10.6%)과 전자부품(-7.6%)이 줄어들며 광공업(-3.2%) 생산이 줄어들었다. 서비스업(-0.8%)도 운수·창고(1.4%) 등의 생산이 늘어났지만 도소매(-3.5%)와 숙박·음식점(-4.4%)의 부진으로 전체 생산이 감소했다.

설비투자는 기계류(-7.8%), 자동차 등 운송장비(-2.9%)에서 투자가 모두 줄어들며 전월 대비 6.6% 감소했다. 지난 2월 설비투자는 전월 대비 10% 넘게 뛰어 9년 3개월만에 최대 증가 폭을 기록했다. 이에 공미숙 통계청 경제동향통계심의관은 “2월 굉장히 좋았던 설비투자로 인해 조정을 받았던 영향이 있었다”고 설명했다. 건설기성의 경우 건축(-9.5%)과 토목(-6.0%)에서 모두 공사 실적이 줄어들며 전월 대비 8.7% 감소했다.

현재 경기 상황을 보여주는 동행종합지수 순환변동치는 99.6(2020=100)으로 전월 대비 0.3포인트 하락했고, 향후 경기전망을 보여주는 선행종합지수 역시 100.3으로 전월 대비 0.2포인트 낮아졌다. 공 심의관은 “3월 경기 지표가 좋지 않아 동행지수와 선행지수가 같이 떨어진 것은 일시적인 현상일 것”이라며 “전반적인 수출이나 경기 수준이 나쁘지 않지만 향후 지켜볼 필요는 있다”고 평가했다.

|

이날 함께 발표된 올해 1분기 전산업생산은 전 분기 대비로는 0.7%, 전년 동분기 대비로는 2.9% 증가했다. 분기 기준으로는 5개월 연속 증가세가 이어지고 있다. 그간 반도체로 대표되는 수출 회복세에 비해 부진하다는 우려가 있었던 내수의 경우 소매판매액지수가 전 분기 대비 0.2%, 전년 동분기 대비 1.8% 감소했고, 설비투자가 각각 1.2%, 0.9%씩 감소한 것으로 나타났다.

3월의 경우 월별 변동성이 큰 광공업에서 일부 조정이 있었지만, 1분기 전체적으로는 수출과 주요 제조업이 양호했다는 분석이다. 주력산업인 반도체 생산은 1분기 기준 전 분기 대비 44.8% 증가해 지난 2010년 1분기(62.5%) 이후 14년만에 최대 증가폭을 보였다. 건설기성 역시 5.2% 늘어나 한국은행의 GDP 발표 당시 언급됐던 ‘기상여건에 따른 대규모 아파트 등 마무리 공사 효과’가 확인됐다.

소비의 경우 통계청의 ‘소매판매액지수’가 재화(상품)만을 기준으로 하지만, GDP는 내국인의 해외 소비와 서비스 소비 등까지 모두 포괄해 집계하는 GDP와 차이가 있을 수 있다. 3월에는 재화 소비가 반등하고, 1분기 전체로는 서비스 소비가 나아지며 전체적 내수 여건이 개선됐다는 설명이다. 이 과장은 “5월을 맞아 해외 입국객 확대와 양호한 소비심리, 카드결제액 증가세 등이 향후에도 지속적으로 내수 여건을 개선하는 요소가 될 것”이라고 전망했다.

정부는 수출에 이어 소비 역시 점차 나아지고 있는 만큼 균형잡힌 회복에 대해 낙관적으로 전망했다. 이 과장은 “수출 중심 회복에 이어 내수 역시 회복 조짐이 커지고 있는 만큼 중동 등 대외 불안요인 등 리스크를 철저히 관리하고 민생이 체감하는 회복을 위해 정부는 대응을 이어갈 것”이라고 말했다.

![[포토] 고려 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500614t.jpg)

![[포토]스테파니 린 ACGA 리서치 헤드, 기업거버넌스포럼 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500426t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500382t.jpg)

![[포토]오토바이 이용해 오후 논술고사장으로 이동하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400241t.jpg)

![[포토]여야의정 협의체 회의 참석하는 한지아-이만희-김성원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400218t.jpg)

![[포토]기름값 6주 연속 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400195t.jpg)

![[포토]고궁 찾은 관광객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400185t.jpg)

![[포토]장원영, '러블리하죠?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400125t.jpg)

![[단독]"숏다리도 오른다" 휴지·시리얼·안주까지…하반기 가격 도미노 인상](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112500575b.jpg)